Как правильно застраховать автомобиль

Как получить полис ОСАГО

1. Как и где оформить полис ОСАГО?

Полис обязательного страхования гражданской ответственности владельцев транспортных средств. “>Полис ОСАГО обязан иметь каждый владелец За исключением:

- ТС, зарегистрированных в иностранных государствах, при наличии «зеленой карты»;

- ТС, максимальная конструктивная скорость которых не более 20 километров в час;

- ТС, не предназначенных для движения по автомобильным дорогам общего пользования и (или) не подлежащих государственной регистрации;

- ТС, не имеющих колесных движителей (имеющих гусеничные, полугусеничные, санные и иные неколесные движители) и прицепов к ним;

- принадлежащих гражданам прицепов легковых автомобилей;

- всех военных ТС, кроме автобусов, легковых автомобилей и прицепов к ним, других ТС, используемых для обеспечения.

“>транспортного средства . Но оформить его в страховой компании может не только собственник, но и водитель, управляющий машиной по его согласию (собственника ТС в этом случае впишут в графу «Собственник», а человека, заключившего договор ОСАГО, — в графу «Страхователь»).

Оформить страховку надо в течение 10 дней с того момента, как вы стали владельцем автомобиля, мотоцикла или самоходной техники, но обязательно до постановки ТС на государственный учет в Госавтоинспекции или Гостехнадзоре — без долгосрочного полиса ОСАГО его просто не поставят на учет. Затем вам нужно заблаговременно либо продлевать договор с выбранной страховой, либо заключать новый с другой.

Для заключения договора ОСАГО вам понадобятся (по договоренности со страховой компанией вы можете предъявить как оригиналы, так и электронные копии документов):

- заявление (заполняется лично в страховой компании);

- паспорт или иное удостоверение личности владельца ТС;

- документ о регистрации указанного в заявлении транспортного средства (паспорт ТС или паспорт самоходной машины, свидетельство о регистрации ТС или свидетельство о регистрации машины), за исключением случаев, когда речь идет о новом ТС. После того как вы поставите технику на постоянный учет и получите технический паспорт, вам надо будет известить страховщика о том, что транспортное средство находится на постоянном учете в органах ГИБДД или Гостехнадзора;

- документ, подтверждающий право собственности на ТС (если транспортное средство не зарегистрировано) или документ, подтверждающий право владения ТС (если транспортное средство взято в аренду);

- водительское удостоверение или удостоверение тракториста-машиниста (тракториста) владельца ТС и при необходимости лиц, которые будут допущены к управлению (только для оформления закрытой страховки);

- диагностическая карта с отметкой о прохождении технического осмотра (для ТС старше 3 лет) или свидетельство о прохождении технического осмотра тракторов, самоходных дорожно-строительных и иных машин;

- предыдущий полис обязательного страхования (при наличии).

Документы нужно подавать в страховую компанию, имеющую лицензию. Все легально работающие компании объединены в Российский союз автостраховщиков. Проверить статус лицензии можно на его сайте. Там же можно узнать в отношении каких компаний ведется процедура банкротства или реорганизации.

Источник: www.mos.ru

Как и где правильно застраховать машину?

Страхование автомобиля – это тема довольно сложная и временами вводящая даже очень умных и организованных людей в состояние ступора.

Причина одна – стереотипы.

Целью этой статьи является показать, что страхование автомобиля – это совсем несложно, а наоборот – просто и в целом довольно быстро.

Нужно лишь только соблюдать некоторое количество правил.

Впрочем, о них и речь.

Правило № 1. Правильно выбирайте компанию!

Страховая компания должна иметь как можно больший срок работы на рынке – это даст вам хоть какую-то гарантию, что компания не исчезнет и не обанкротится.

Плюсы и минусы заключения договора КАСКО на кредитный автомобиль

Что такое условная и безусловная франшиза в страховании автомобиля и сколько на ней можно сэкономить ТУТ

Компаниям, ведущим свое существование с дореволюционных времен, верить, наоборот, не стоит, но вот реальный срок работы на рынке узнать можно.

Если он составляет более 10 лет – можно воспользоваться и их услугами, но готовьтесь к тому, что цены будут выше на 5–10 процентов.

Кроме срока присутствия на рынке, есть и другие критерии. Для владельцев автомобилей наиболее критичными являются:

- наличие в штате компании страховых комиссаров и скорость их прибытия на место ДТП. Зачастую в страховые комиссары идут юристы средней руки, образование которых может очень сильно помочь в контактах с представителями ГАИ еще на ранних стадиях. Конечно, данная услуга далеко не бесплатна, но в случае проблем с законом она себя очень хорошо окупает;

- наличие в штате компании профессиональных юристов, оказывающих помощь в сборе и подаче в ГИБДД пакета документов. Опять же это избавляет вас от очень большого числа проблем, а возможно, и от дополнительных расходов. В отличие от предыдущего пункта, данное решение более распространено и иногда даже входит в базовый пакет страхования. Впрочем, даже если это не так, о приобретении этой услуги стоит задуматься;

Кроме того, стоит обратить внимание на политику амортизации автомобиля – большинство страховых компаний снижают расчетную стоимость с течением времени.

Относительно нормальным решением является 20% в первый год, 15% во второй и 10% в последующие года.

Однако некоторые компании играют на незнании клиентов и доводят этот параметр до 20–30%, что обесценивает ваше авто (и уменьшает размер их выплат) намного быстрее.

Также стоит обратить внимание на порядок внесения страховой премии – зачастую компании предлагают различные варианты, от одномоментной оплаты до пожизненного тарифа.

Какой выбирать – решать вам, однако если вы не можете оплатить всё сразу, то беспроцентная рассрочка вполне может стать достаточной причиной того, чтобы предпочесть одну компанию другой.

Кроме того, многие страховые компании предлагают также специальные условия для тех, кто обратился к ним с сайта или через центральный офис, а также владельцам нескольких авто или автомобилистам с большим стажем, не имеющим истории штрафов и правонарушений.

Однако возможен и обратный процесс: многие компании проверяют, выплачивались ли уже этому владельцу страховые суммы, и если сумма больше определенной (каждая компания устанавливает свою в зависимости от своих объемов, финансовых резервов и желания рисковать), то стоимость страхования несколько возрастет.

Кроме того, причиной увеличения суммы страховых взносов может стать тот факт, что страхователь был виновником ДТП.

Правило № 2. Не доверяйте рекламе!

Телевизионная реклама утверждает, что КАСКО – это лучший тип страхования автомобилей, и в целом она права.

Однако лучший для всех не значит лучший для вас.

Так что подробно изучите все буклеты и договора компании – возможно, что у нее есть и более предпочтительный тип страхования.

Например, высокая стоимость КАСКО так высока лишь потому, что в этом тарифном плане учтены все возможные риски.

Однако многие компании предоставляют и более дешевые тарифные пакеты, в которых отсутствуют те пункты каско, которые невыгодны этой компании.

Если вы водитель аккуратный, то зачастую они вам тоже не нужны, так что выиграют все.

А вот если нет… поверьте, лучше заплатить страховщикам.

ОСАГО

Стоимость страхования по системе ОСАГО везде одинаковая и зависит уже от мощности и стоимости автомобиля.

Каких-либо предпочтений здесь быть не может, не считая личных симпатий к той или иной фирме, поэтому лучше застраховать машину по ОСАГО там же, где вы оформили общее страхование автомобиля.

Каких-либо предпочтений здесь быть не может, не считая личных симпатий к той или иной фирме, поэтому лучше застраховать машину по ОСАГО там же, где вы оформили общее страхование автомобиля.

Кстати, тут есть одна особенность: ОСАГО на полгода стоит 70 % от годовой выплаты, а на вторые полгода – 30 %.

Таким образом страховые компанию предотвращают уход клиента в другую компанию.

Стоит запомнить, что у ОСАГО максимальная сумма выплат – 400 тысяч рублей всего, при этом на покрытие ущерба имуществу уйдет только 160 тысяч рублей (но до 120 тысяч рублей в одни руки), остальная сумма предоставляется для покрытия ущерба здоровью и жизни.

Как проводиться, что нужно знать и сколько стоит автоэкспертиза после ДТП

Правда ли что при покупке ОСАГО страхование жизни обязательно разъясняется в этой СТАТЬЕ

ДСАГО

А вот ДСАГО – это уже серьезно.

ДСАГО гарантирует, что в случае нанесенного вами ущерба будут выплачены еще и дополнительные средства.

И это является хорошим дополнением, ведь согласно прейскурантам поврежденная мачта светофора стоит больше миллиона рублей, так что, если вас угораздит врезаться в нее, вы сто раз пожалеете, что не купили ДСАГО.

Стоимость данного вида страховки предсказать сложно, так как ее определяет сама страховая компания, однако в среднем она составляет 20–50 у.е. страхового взноса за увеличение выплат до 10 000 у.е.

«Зеленая карта»

Также существует «Зеленая карта» – полис страхования на автомобиль при выезде за рубеж, который страхует вашу машину для того, чтобы у вас была возможность производить его ремонт за пределами РФ.

Большинство официальных зарубежных автосервисов серьезно завышают расценки, если у владельца отсутствует страховка.

Правило № 3. Проверьте страхование от угона

Страхование автомобиля от угона и от хищения – это две разные вещи, и именно в этом вам стоит убедиться при прочтении страхового договора.

Некоторые компании ставят в договорах только один пункт – «хищение» и пользуются наивностью неопытных водителей.

Некоторые компании ставят в договорах только один пункт – «хищение» и пользуются наивностью неопытных водителей.

А вот если указаны оба пункта – это может стать отличным поводом для выбора именно этой компании.

Вы, конечно же, спросите, в чем разница между этими пунктами.

Так вот, угон – это захват чужого авто по любой причине, не имеющей отношения к личной наживе.

Если группа подростков угонит ваше авто и разобьет его в лесу – это угон.

А хищение подразумевает, что угонщик что-либо с этого поимеет.

Если ваше авто угонят и потом продадут – это будет уже хищение.

Страховые компании успешно пользуются разницей между этими юридическими понятиями для того, чтобы уходить от выплат.

Впрочем, как мы уже упоминали, есть возможность отказаться от некоторых пунктов каско, в том числе и от таких, как «угон» и «хищение», что снизит размеры ваших страховых взносов, но сделает вас более уязвимым.

Как видите, пользуясь всего лишь тремя правилами, вы можете с легкостью застраховать ваш автомобиль.

Впрочем, добавим к ним еще одно, неофициальное.

После того как определитесь со страховой компанией, проверьте ее репутацию в интернете и пообщайтесь с теми, кто уже пользуется ее услугами.

Иногда можно узнать очень много новой и очень интересной информации, причем далеко не в пользу компании.

А вот если ваш выбор с успехом прошел и этот тест, причем он устраивает вас финансово…

Источник: strahovkunado.ru

Все о страховании б/у авто после покупки

Игроков авторынка интересует вопрос, как оформить страховку при покупке автомобиля. При этом начинающие водители часто путают КАСКО и ОСАГО. Что же нужно знать про страховку при покупке б/у авто? Об этом мы расскажем в данной статье.

Что такое ОСАГО

ОСАГО является документом обязательного страхования. Благодаря ему происходит возмещение ущерба, причинённого другому автомобилю или здоровью пассажира. Без полиса машину невозможно поставить на учёт в ГИБДД, управлять ей и пройти техосмотр. Поэтому страхование автомобиля после покупки – важное дело, которое игнорировать нельзя.

При наличии ОСАГО в случае ДТП, в котором вы виноваты, выплачивать потерпевшему деньги будет страховая компания, выдавшая вам полис. В обратной ситуации, при наличии полиса ОСАГО у виновника повреждений вашего авто в аварии, деньги получаете вы. Ремонт в обоих случаях автовладельцы делают самостоятельно. Стоит заметить, что с ОСАГО вы страхуете скорее себя от финансового провала, нежели авто. Поскольку страховка покрывает только ущерб пострадавшему от вас в ДТП.

Что такое КАСКО

КАСКО является добровольным страхованием машины. При наличии КАСКО вы страхуете машину от угона и повреждений. При аварии, независимо от чьей вины, страховая компания займётся ремонтом вашей машины. Если авто угнано или уничтожено, компания выплатит его стоимость.

Принципиальное отличие КАСКО от ОСАГО в том, что с первым полисом страховая компания возьмет ремонт вашего авто на себя. В случае с ОСАГО ремонт машины вы будете делать сами!

Сколько стоит страховка на автомобиль

.jpg)

Стоимость ОСАГО

Наличие ОСАГО является обязательным по законодательству РФ. Поэтому цена на него одинаковая для всех страховых компаний. Стоимость ОСАГО зависит от следующих факторов:

- Разновидность транспортного средства;

- Регион;

- Физический возраст страхователя и стаж вождения;

- Мощность мотора;

- Количество аварий.

Для молодых водителей стоимость ОСАГО будет выше из-за возраста и стажа, для опытных – из-за аварий, если таковые имеются. Стоимость ОСАГО варьируется от 12 000 до 23 000 рублей.

Выплата ОСАГО

Для выплаты пострадавший должен обратиться в страховую компанию виновника аварии. Стоит учесть, что при вашей вине в ДТП цена выплаты будет учитываться в соответствии с износом автомобиля (его возраст и пробег).

Порог выплаты ОСАГО – 400 000 рублей. Если цена ущерба оказалась выше, то вы вправе взыскать её разницу через суд и виновника ДТП.

.jpg)

Стоимость КАСКО

В отличие от ОСАГО, КАСКО самостоятельно назначает цену за полис. В среднем, она составляет 4-12% от рыночной стоимости машины. Вам могут отказать, если вы не подходите по требованиям компании в момент заключения договора. Допустим, превышен возраст автомобиля. Также в договоре прописывается сумма компенсации или ремонта. В показатели формирования стоимости КАСКО входят:

- Возраст и стаж водителя (чем младше, тем дороже);

- Условия хранения автомобиля;

- Семейное положение;

- Установка сигнализации;

- Количество аварий;

- Возраст автомобиля;

На последнем стоит заострить внимание. Чем старше машина, тем выше будет цена КАСКО. Риск поломки у подержанного автомобиля больше, а ремонт обходится не дешевле ремонта новых авто.

Достоинства и недостатки КАСКО

.jpg)

- Спокойствие за автомобиль на год вперёд;

- Получение денежных средств или ремонта в случае аварии и непредвиденной ситуации, независимо от обстоятельств.

- Высокая стоимость. 4-12% от рыночной цены автомобиля может обойтись в кругленькую сумму;

- Неурегулированные законодательством цены;

- Нежелание страховых компаний оформлять б/у автомобили;

- Затягивание выплат;

- Фиксирование каждого случая в ГИБДД для получения справки;

КАСКО экономит ваши нервы, но тратит на это деньги. Большие или нет – решать вам.

Нюансы страхования подержанных автомобилей

Оформление страховки на б/у авто имеет свои способы сэкономить. Сейчас расскажем вам, как застраховать машину и остаться при деньгах.

.jpg)

ОСАГО на подержанный автомобиль

Страховку при покупке авто новый владелец должен успеть оформить на своё имя за 10 дней после покупки – именно такой срок выставлен в законодательстве. Стоит учесть, что для перевозки автомобиля на технический осмотр потребуется или вызывать эвакуатор, или просить предыдущего владельца. Зато после ТО везти машину никуда не надо, вы можете оформить страховой полис через интернет, что сэкономит время. Для оформления страховки на б/у автомобиль можно выбрать любую страховую компанию.

КАСКО на подержанный автомобиль

Оформление страховки КАСКО более трудоёмкий и сложный процесс. Не все страховые компании хотят брать под крыло подержанные машины. Большинство компаний готовы взять на себя иномарки с износом до 10 лет и отечественные автомобили до 7 лет. Такие авто можно застраховать по программам новых автомобилей: стоимость страховки дороже, а вероятность поломки новой машины существенно ниже. Важный нюанс: при выборе типа выплаты ущерба можно выбрать два:

- С учётом износа;

- Без учёта износа.

В большинстве случаев выгоднее брать для подержанных автомобилей выплату без учёта износа. Цена полиса может быть дороже на 15%, но это сэкономит затраты в будущем. Если страховка с учётом износа, то с момента заключения договора износ, который получила машина, не будет выплачен. В случае аварии и при оценке ущерба компания выплатит сумму, удержав из неё тот процент износа, который добавился с момента заключения договора. Таким образом, вы получите не все деньги, которые потребует ремонт автомобиля. Также важен момент, что на подержанные автомобили КАСКО использует ремонт на СТО, где никогда не учитывается износ автомобиля.

Как сэкономить на КАСКО

.jpg)

Есть несколько способов, как уменьшить стоимость при приобретении КАСКО.

- Воспользоваться франшизой страхования. С ней выплаты за угон и уничтожение автомобиля будут полными. Ещё плюс этого варианта в том, что в нём не учитываются стаж и возраст водителя, что подойдёт начинающим.

- Учёт износа. При приобретении КАСКО с учётом износа его цена упадёт на 15-20%.

- При выборе неоплаты ремонта страховая компания выплатит только стоимость новых деталей, а где ремонтировать авто, решать вам. Этот вариант позволяет сократить цену КАСКО на 40-50%.

- Ремонт у неофициального дилера поможет сократить стоимость полиса КАСКО на 20%. Но обратите внимание, что в этом случае официальный дилер может снять машину с учёта.

Сэкономить на КАСКО вполне реально, а лишним оно не будет. Если Вы хотите спать спокойно и иметь «козырь» в рукаве в случае непредвиденной ситуации, КАСКО Вам точно не повредит, а может и спасёт ваши финансы. Для остального хватит ОСАГО.

Источник: avtocod.ru

Как оформить ОСАГО через интернет?

Еще совсем недавно для покупки полиса обязательного страхования автогражданской ответственности водителям приходилось ехать в офис страховой компании и тратить время на стояние в очередях. Сегодня каждый автовладелец может оформить страховку ОСАГО через Интернет, не выходя из собственного дома или кабинета, что является весомым преимуществом. Документ поступает вам на e-mail в электронном виде. Его можно распечатать или сохранить на удобном носителе. Это значительно снижает риск утраты или порчи полиса. Купить электронное ОСАГО можно на сайте компании «АльфаСтрахование».

Как рассчитать/купить полис онлайн. Пошаговая инструкция

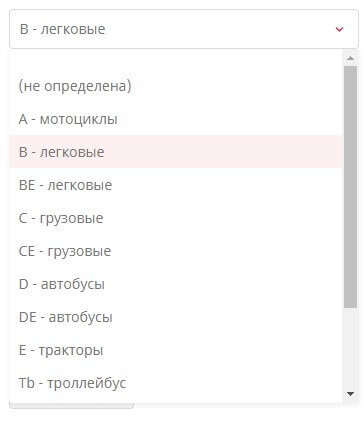

Шаг 1: укажите данные автомобиля:

- выберите из списка категорию и тип ТС;

-

укажите марку и модель авто – для этого введите первые символы и выберите вариант из предложенного списка;

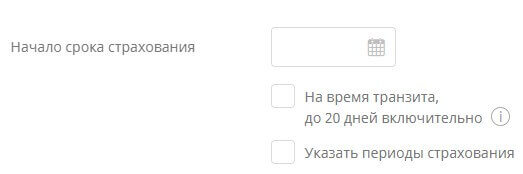

- дату, когда страховка на машину вступит в действие – вы можете указать годовой срок страхования или оформить полис на время транзита;

- данные о водителе (-ях), корректный номер телефона (он необходим, чтобы оформить ОСАГО онлайн, поскольку на него придет код для SMS-подтверждения) и адрес электронной почты. Можно авторизоваться на сайте через портал «Госуслуги», тогда основная информация для оформления полиса появится в полях автоматически;

- Ф. И. О.;

- дату рождения;

- паспортные данные в формате «серия и номер»;

- адрес места жительства.

- наименование документа, подтверждающего регистрацию автомобиля;

- серию и номер документа;

- дату его выдачи.

- выберите один из предложенных способов оплаты полиса: с помощью интернет-банкинга «АльфаКлик», банковской карты VISA или MasterCard;

- водитель был виновником ДТП и пострадала его машина;

- водитель снес рекламный щит или столб;

- машину угнали;

- произошло самовозгорание;

- хулиганы разбили в машине окна или сняли шины.

- заявление — обычно оформляется на месте в филиале или сразу на сайте;

- паспорт гражданина РФ;

- водительские права;

- оригинал ПТС и свидетельство о регистрации ТС;

- оригинал свидетельства о праве собственности на машину;

- техосмотр и диагностическая карта;

- старый полис, если есть.

- марки автомобиля;

- года выпуска;

- модели;

- модификации;

- мощности двигателя;

- срока, на который оформляется страховка;

- региона проживания;

- региона регистрации собственника;

- количества водителей, допущенных к управлению;

- возраста и стажа каждого водителя.

- Страховка бывает нескольких видов. ОСАГО — обязательно, остальные — по желанию

- Чтобы застраховать автомобиль от угона и хулиганов, нужен полис каско

- На сайте РСА есть список проверенных страховых компаний

- При выборе страхового агента проверьте лицензию, объемы выплат и репутацию компании

- Отказывайтесь от дополнительных услуг — полис будет дешевле

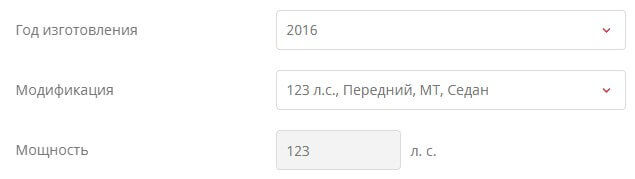

проставьте год выпуска и модификацию транспортного средства, мощность будет определена автоматически;

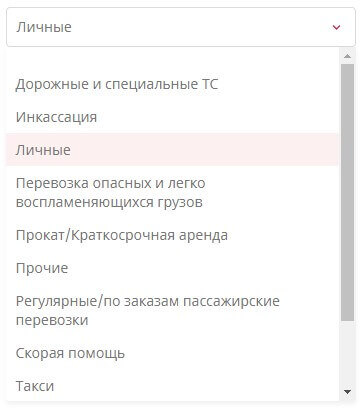

выберите цели использования из раскрывающегося списка;

укажите госномер ТС;

укажите VIN автомобиля, который прописан в паспорте транспортного средства (ПТС), либо, в случае отсутствия VIN, введите номер кузова или номер шасси.

Шаг 2: заполните основные параметры страхования:

Шаг 3: укажите следующую информацию:

Шаг 4: нажмите кнопку «Рассчитать Е-ОСАГО», и система автоматически отправит информацию на проверку по базе РСА.

Шаг 5: после расчета стоимости укажите данные о ТС:

Шаг 6: оплата:

Частые вопросы о Е-ОСАГО

Бланк электронного полиса содержит такие же поля и информацию, как и бумажный полис. Информация в документах идентична и соответствует требованиям закона. В электронной страховке указаны данные собственника, страхователя, срок страхования, характеристики ТС и т. д.

Как проверить Е-ОСАГО?

Подлинность полиса можно проверить на официальном сайте РСА.

Что дороже – Е-ОСАГО или обычная бумажная страховка?

Цену электронного и бумажного полиса рассчитывают по одним и тем же тарифам. При одинаковых условиях заключения договора стоимость ОСАГО будет одинаковой как при покупке в офисе, так и при оформлении через Интернет.

Как расторгнуть Е-ОСАГО, оформленное в электронном виде?

Для расторжения договора автострахования вам необходимо обратиться в ближайший офис нашей компании.

Нужно ли распечатывать Е-ОСАГО?

Мы рекомендуем распечатать полис и приложить его к остальным документам на машину. Наличие страховки в бумажном виде поможет избежать недоразумений при общении с сотрудниками ДПС.

Что делать, если я потерял электронный полис?

Оплаченная страховка сохраняется в вашем электронном почтовом ящике и в «Личном кабинете» на сайте страховщика. Вы в любое время можете распечатать полис повторно.

Можно ли перевести купленную бумажную страховку в электронный вид?

Такая возможность не предусмотрена. По окончании срока действия текущей страховки вы можете оформить электронный полис ОСАГО.

Источник: www.alfastrah.ru

Как оформить страховку на машину?

Расскажем о видах автострахования, выборе страховой компании и способах сэкономить на страховке.

Виды автострахования

Любому водителю нужна страховка. Она понадобится для регистрации автомобиля в ГИБДД и для возмещения ущерба при ДТП. Автострахование бывает обязательным (ОСАГО) и добровольным (каско).

ОСАГО. Водителям запрещено ездить без полиса обязательного страхования. Если во время регистрации в ГИБДД не запросили страховку, ее в любом случае спросят в будущем. В первый раз за вождение без полиса оштрафуют на 800 рублей, во второй — на 5000. В третий — лишение водительских прав.

Полис ОСАГО страхует только ответственность водителя на дороге. Если он спровоцировал ДТП, страховая компания возместит ущерб потерпевшей стороне.

Сумма страховой выплаты

Водитель попал в ДТП с одним и больше участников

До 160 тыс. рублей за порчу имущества на всех потерпевших участников ДТП.

В ДТП разбита чужая машина

До 400 тыс. рублей.

В ДТП пострадали водитель или пассажиры потерпевшей стороны

Небольшие травмы — до 150 тыс. рублей. Угроза жизни — до 500 тыс. рублей.

До 500 тыс. рублей.

Страховая не будет возмещать ущерб, если:

Если водитель попал в ДТП, в течение 5 дней он сообщает страховой компании об инциденте. Страховая компания принимает решение о выплате за 20 дней. Если время вышло, а страховщик еще не принял решение или не выплатил деньги — к нему по закону применяются штрафные санкции.

ДСАГО. Полис добровольного страхования гражданской ответственности понадобится в тех случаях, если водитель хочет увеличить сумму страховых выплат потерпевшей стороне с 500 тысяч до миллиона рублей.

Чтобы получить страховую выплату по ДСАГО, ущерб пострадавшей стороне должен быть больше 160 тыс. рублей — максимальной единовременной выплаты по ОСАГО.

Полис ДСАГО относится к добровольному автострахованию и идет только как приложение к ОСАГО; отдельно его купить нельзя. Страховые компании устанавливают на полис ДСАГО цену в зависимости от мощности двигателя, года выпуска автомобиля, стажа водителя и других факторов.

Каско. Страховой полис каско покрывает больше рисков по сравнению с ОСАГО. Если вы попадете в ДТП, собьете рекламный щит или на парковке чужой автомобиль снесет вам бампер и скроется с места — страховая компания возместит ущерб. Если машину угонят, по полису каско страховая компания выплатит 100% от рыночной стоимости автомобиля. Чтобы получать выплаты по страховым случаям в течение года, водитель должен заранее оплатить полную сумму страховки.

Каско всегда дороже ОСАГО. Но его не выдают машинам старше 5 лет или если у автомобиля низкая рыночная стоимость.

«Зеленая карта». Если водитель планирует заграничную поездку, ему нужно дополнительно оформить «зеленую карту» — обязательный полис страхования ответственности водителя за границей. Если вы попадете в ДТП в другой стране, страховая покроет ущерб.

Страхование жизни. Можно зарегистрировать свою жизнь и своих пассажиров. Сумма выплат достигает миллиона рублей.

Как оформить страховой полис?

Оформить полис можно в офисах страховой компании или на ее сайте, а также через МФЦ и «Единый Агент».

Через МФЦ. Узнайте, в каком филиале региона могут оформить страховку. Позвоните по горячей линии МФЦ +7 800 350 29 87 (по регионам) и запишитесь на прием, чтобы не стоять в очереди.

Через «Единый Агент». На сайте Российского союза автостраховщиков указан список страховых компаний, где можно оформить электронный полис ОСАГО.

В систему входят только проверенные страховые агенты с лицензией. Выберите любую компанию из списка, перейдите по ссылке и зарегистрируйтесь на сайте страховой. Вы можете связать профиль с учетной записью на Госуслугах, и система сама возьмет необходимые документы.

Если оформлять полис через МФЦ или «Единый Агент», вы гарантированно получите выплаты, даже при банкротстве страховой компании.

Какие документы нужны для оформления страховки?

Для оформления страховки водителю нужны:

Для подачи электронного заявления документы нужны в электронном виде. На оформление страховки водителю дается 10 дней с момента покупки автомобиля.

Как выбрать страховую компанию?

Под видом страховых компаний работают мошенники, продающие полисы без лицензии. Штраф за предоставление поддельной страховки в ГИБДД — 5000 рублей. Чтобы не попасть на злоумышленников, обратите внимание на несколько пунктов.

Лицензия. Попросите страховую компанию предъявить лицензию. Проверить подлинность лицензии на право продавать ОСАГО или каско можно проверить на сайте Банка России. Если это страховой брокер или агент — попросите его предъявить свидетельство, позволяющее представлять интересы страховой компании и продавать страховой полис.

Репутация. Проверьте репутацию страховой компании — упоминания в СМИ, соцсетях, рекомендательных сервисах, новости на сайте РСА. Посмотрите, что пишут о компании в независимых рейтингах.

Опыт работы. Узнайте, сколько лет компания предлагает услуги на рынке. Для этого попросите представить учредительные документы и устав.

Объем выплат по страховкам. Уточните, в каких случаях страховая компания отказывается выплачивать страховую сумму и что влияет на ее объем. Спросите, какая максимальная сумма будет выплачена единовременно по полису каско и что на нее может повлиять.

Если у вас уже есть страховой полис, проверить его подлинность можно на сайте РСА.

Сколько стоит автостраховка?

Фиксированной цены на оформление каско или ОСАГО нет. Для каждого водителя страховая компания делает индивидуальный расчет на основе:

Если автомобиль старше трех лет и у него низкая рыночная стоимость, сумма страховки будет ниже. Если мощность автомобиля 100–120 л/с, то и полис на него будет дешевле. Чтобы получить скидку или уменьшить стоимость, нужно оформлять страховку в том же месте, где водитель живет и прописан. Если за рулем автомобиля будет только один водитель, старше 30 лет и с большим стажем, страховка обойдется ему дешевле, чем молодому водителю.

Если у водителя ранее был полис и хорошая страховая история, он может получить скидку 5–10%. Чтобы рассчитать стоимость полиса, проконсультируйтесь в страховой компании или воспользуйтесь специальными онлайн-калькуляторами.

На что обратить внимание в договоре?

Когда вы выбрали страховую компанию и готовы заключить договор, внимательно его прочитайте. Обратите внимание на следующие пункты.

Срок уведомления о страховом случае. Это время, за которое водитель должен сообщить страховой компании о ДТП. По стандартным условиям на уведомление отводится три дня. Если этот срок истекает, страховщик может отказать в выплате. Тогда придется возмещать ущерб самостоятельно.

Франшиза. Франшиза бывает безусловной и условной. При безусловной франшизе на 20 тыс. рублей в случае ДТП выплата сократится на эту сумму. Если франшиза условная, тогда страховая компания выплатит деньги, только если ущерб превысит 20 тыс. рублей. Страховки с франшизами стоят дешевле на 20–40 тыс. рублей.

Расчет износа. С точки зрения страховщиков, автомобиль теряет до 15–20% от первоначальной стоимости. Уточните, как страховая компания будет начислять оплату ежегодно — по возрасту или пробегу автомобиля.

Размер и порядок страховых выплат. Возможно, что по условиям договора при втором страховом случае компания может урезать сумму выплат или автоматически закладывать франшизу в расчет возмещения.

Документы. Если указано, что страховщик может затребовать те документы, которые ему нужны без заранее оговоренного списка, есть риск, что в выплатах будет отказано из-за «недостающих документов».

Время на решение о выплате. Обычно это срок до 30 дней. Если этого пункта нет, попросите добавить, иначе страховщик может затягивать процесс на 3–6 месяцев.

Уточните, каким способом будет оцениваться ущерб — специальной экспертизой или на основе счетов из СТО. Спросите, в каких случаях будет отказано в выплатах. Если в договоре указано, что страховая не будет платить в случае грубого нарушения ПДД — его не стоит подписывать. Страховая компания будет относиться предвзято к любому страховому случаю.

Как сэкономить на страховке?

Чтобы снизить ежегодные выплаты по страховке, можно отказаться от дополнительных услуг — вызова эвакуатора или аварийного комиссара.

При оформлении франшизы водитель может получить скидку 5–40%, но тогда часть расходов придется брать на себя. Если водитель оформляет страховку в регионе проживания и прописки, цена будет ниже.

Главное

Источник: www.zr.ru