Коэффициент местности для осаго

Коэффициенты в полисе ОСАГО: расшифровка, что означают, как рассчитываются

Расчет стоимости

Для расчета стоимости применяются формулы. Они включают в себя ряд показателей. Для физических и юридических лиц отличия составляются в размере коэффициентов. Основная формула предполагает перемножение базовой ставки на все применяемые коэффициенты.

Важно отметить, что базовый тариф устанавливается страховой компанией. Это размер должен находится в пределах официально утвержденных показателей ЦБ РФ. В 2019 году были изменены размеры базовых ставок, поэтому необходимо внимательно ознакомиться с предложениями и выбрать наиболее выгодное.

Для клиентов, которым необходимо оформить страховку на автомобиль, важна расшифровка коэффициентов, применяемых в полисе ОСАГО 2019.

Сама формула, по расчетам имеет следующий вид:

Стоимость полиса = БК*КМ*КБМ*КТ*КО*КС*КВС*КСС.

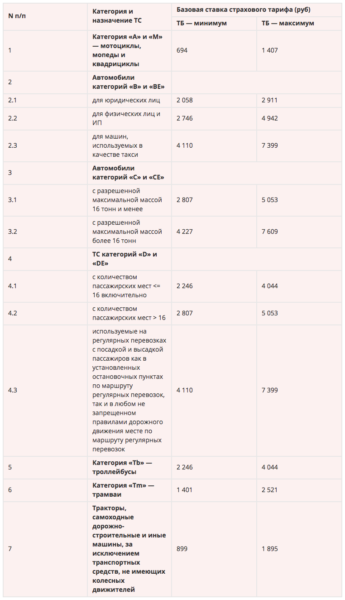

Чтобы правильно выбрать базовую ставку, необходимо выбрать из списка нужно транспортное средство.

В зависимости от категории ТС, базовая ставка может составлять:

- Для мотоциклов и мопедов от 694 до 1407 рублей.

- Для ТС, относящихся к категории В и ВЕ для юр. лиц составляет от 2058 до 2911 руб., а для физ. лиц – от 2746 до 4942 руб. Автолюбителям, которые заняты в таксомоторной деятельности ставка варьирует от 4110 до 7399 рублей.

- Категории С и СЕ зависят от массы ТС. Максимальная масса до 16 тонн, предполагает ставку от 2807 до 5053 руб.

- Масса более 16 тонн – 7227-7609 рублей.

Классификация коэффициентов

Применяются следующие коэффициенты:

- КТ. Территориальный коэффициент, который зависит от региона проживания застрахованной. Для физического лица таким показателем является прописка в паспорте. А юридическим лицам определяется показатель, исходя из зарегистрированного адреса компании.

В зависимости от города, коэффициент КТ, используемый в полисе ОСАГО, имеет разное значение.

| н/п | Город | КТ для ТС | КТ для тракторов и самоходных машин и механизмов |

| 1 | Москва | 2 | 1,2 |

| 2 | СПБ | 1,8 | 1 |

| 3 | Тамбов | 1,8 | 0,8 |

| 4 | Симферополь | 0,6 | 0,6 |

| 5 | Казань | 2 | 1,2 |

| 6 | Красноярск | 1,8 | 1 |

| 7 | Пермь | 2 | 1,2 |

| 8 | Хабаровск | 1,7 | 1 |

| 9 | Астрахань | 1,4 | 1 |

| 10 | Волгоград | 1,3 | 0,7 |

- КБМ. Его значение определяется исходя из количества страховых случаев. Если обратившееся лицо имеет водительский стаж, в котором последний год является абсолютно безаварийным, то такой показатель уменьшает окончательную стоимость страховки. Данному коэффициенту присвоено 15 классов. Определяя данный показатель, необходимо воспользоваться таблицей, которая позволит определить класс ТС.

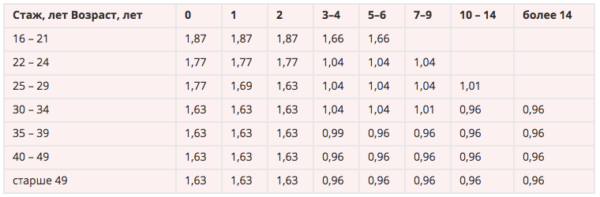

- КВС – значение, определяемое возрастом и стажем лица, управляемого автомобилем. Водители, моложе 22 лет, которые получили права не менее 3 лет назад, могут ориентироваться на показатель 1,8. Минимальный КВС равен 1. Он может применяться только в том случае, если водитель достиг 22 лет и имеет водительский стаж в 3 года.

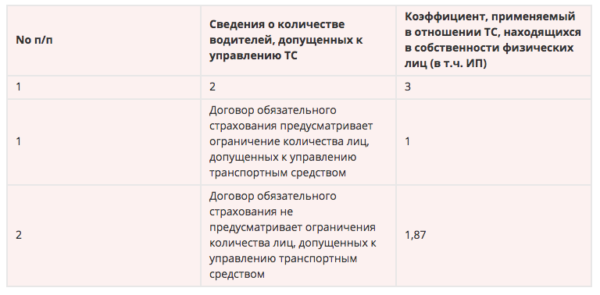

- КО. Зависит от количества людей, которые имеют право управлять ТС. При этом важно понимать, что составляется договор с ограничением количества водителей (1) и без ограничений (1,8).

- КП. Коэффициент применяется в определенный период времени. Он может не применяться в ограниченные периоды времени года.

- КН. Его ставка от 1 до 1,5. Эту корректировку в обязательном порядке применяют все страховые компании. Она зависит от количества выявленных нарушений.

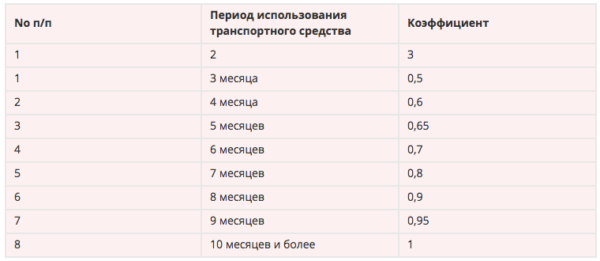

- КС. Сезонный показатель, который зависит от количества времени, которое планируется для регулярной или разовой езды.

| Кол-во месяцев | КС |

| 2 | 3 |

| 3 | 0,5 |

| 4 | 0,6 |

| 5 | 0,65 |

| 6 | 0,7 |

| 7 | 0,8 |

| 8 | 0,9 |

| 9 | 0,95 |

| 10 | 1 |

- КП – срок страхования. Он также зависит от количества страховых дней (периодов):

| Срок | КП |

| 2 дня | 2 |

| 5-15 дней | 0,2 |

| 16 дней – 1 месяц | 0,3 |

| 2 мес. | 0,4 |

| 3 мес. | 0,5 |

| 4 мес. | 0,6 |

| 5 мес. | 0,65 |

| 6 мес. | 0,7 |

| 7 мес. | 0,8 |

| 8 мес. | 0,9 |

| 9 мес. | 0,95 |

| 10 мес. | 1 |

- КПр – Наличие прицепного устройства, которое может использоваться при движении ТС на постоянной или непостоянной основе. Он зависит от категории и цели эксплуатации прицепа для транспорта.

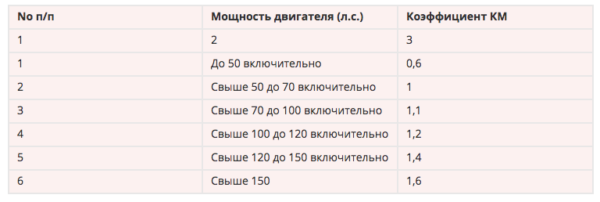

Для многих автолюбителей остается вопросом, что означает коэффициент КМ, который учитывается в расчетах в полисе ОСАГО. Это значение напрямую зависит от мощности двигателя, установленного в транспортном средстве. С 2020 года этот показатель является постоянной величиной. Правилами установлен диапазон этого значения от 0,6 до 1,6. Поэтому, чем мощнее двигатель авто, тем выше стоимость страхового полиса.

Существуют ли скидки?

Несмотря на то, что все составляющие расчетной формулы являются утвержденными, окончательная стоимость может меняться. Каждому водителю приятно получить скидку. Однако, страховые компании самостоятельно подходят к расчету, учитывая законодательно утвержденные нормы.

Чтобы сэкономить, необходимо:

- Внимательно ознакомиться с предложениями и выбрать наиболее выгодное.

- Опыт безаварийной езды – шанс получить скидку. Она составляет от 5%. При наличии опыта безаварийной езды более 10 лет, каждый автолюбитель имеет возможность получить скидку до 50%.

Учитывая наличие всех коэффициентов, стоит обращать внимание на то, что ряд из них не зависят от владельца ТС. А такие, как КБМ могут стать приятным бонусом. Достаточно соблюдать ПДД и оставаться собранным и внимательным при управлении ТС.

Источник: rosstrah.ru

Таблица территориальных коэффициентов ОСАГО 2019

Вся информация о территориальных коэффициентах ОСАГО:

- Что такое территориальный коэффициент

- Как сэкономить на территориальном коэффициенте

- Таблица территориальных коэффициентов

[ Статья обновлена в 2019 году ]

Для расчета стоимости полиса ОСАГО используется не мало самых разных коэффициентов, которые учитывают стаж и возраст водителя, его автомобиль и манеру вождения и т.д. А вот для того, чтобы как-то учесть аварийность (вероятность ДТП) в разных населенных пунктах при расчете ОСАГО был введен коэффициент территории преимущественного использования или просто территориальный коэффициент.

Коэффициент территории преимущественного использования – это один из используемых при расчете ОСАГО коэффициентов, отражающий интенсивность движения в том населенном пункте, к которому привязано транспортное средство. При этом территория преимущественного использования для физических лиц — это место прописки собственника транспортного средства, а для юридических лиц — место регистрации транспортного средства. Для каждого субъекта и населенного пункта Российской Федерации установлен свой территориальный коэффициент.

Понятное дело, что в городе, а тем более крупном мегаполисе движение более интенсивно, а значит и вероятность ДТП в нем выше, поэтому для таких больших городов России как Санкт-Петербург, Красноярск, Нижний Новгород, Краснодар коэффициент территории ОСАГО приравнен 1,8. В то же время в сельской местности движение менее интенсивно, а значит и вероятность ДТП там намного ниже, поэтому коэффициент территории преимущественного использования для большей части маленьких городков и сел ниже или равен 1.0.

Получается, что стоимость полиса ОСАГО для автомобилей, “территориально привязанных” к мелким населенным пунктам, в 2-3 раза меньше стоимости автостраховки для “городского” автомобиля, поэтому именно к такой местности намного выгодней “привязывать” свой автомобиль. Если вы живете в крупном городе и у вас есть какой-нибудь родственник, проживающий в сельской местности, то по-возможности постарайтесь оформить на него ваш автомобиль, тем-самым вы сэкономите немалую сумму.

Ниже мы приведем 2 таблицы территориальных коэффициентов: первая – с территориальными коэффициентами для самых крупнонаселенных городов и областей России, вторая – полная таблица коэффициентов территории преимущественного использования. В них указаны 2 вида значений:

- К(авт.) – коэффициент для ТС, за исключением тракторов, самоходных дорожно-строительных и иных машин

- К(трак.) – коэффициент для тракторов, самоходных дорожно-строительных и иных машин

Т.е. если у вас легковой или грузовой автомобиль, автобус, мотоцикл – то вам следует рассматривать именно коэффициент К(авт.).

Таблица территориальных коэффициентов самых крупнонаселенных субъектов РФ

| Территория | К(авт.) | К(трак.) |

|---|---|---|

| Московская область | 1,7 | 1 |

| Москва | 2 | 1,2 |

| Ленинградская область | 1,3 | 1 |

| Санкт-Петербург | 1,8 | 1 |

| Новосибирск | 1,7 | 1 |

| Екатеринбург | 1,8 | 1 |

| Нижний Новгород | 1,8 | 1 |

| Казань | 2 | 1,2 |

| Челябинск | 2,1 | 1,2 |

| Омск | 1,6 | 1 |

| Самара | 1,6 | 1 |

| Ростов-на-Дону | 1,8 | 1 |

| Уфа | 1,8 | 1 |

| Красноярск | 1,8 | 1 |

| Пермь | 2 | 1,2 |

| Воронеж | 1,5 | 1 |

| Волгоград | 1,3 | 0,8 |

| Краснодар | 1,8 | 1 |

Данные в обеих таблицах взяты с официального сайта РСА (Российского Союза Автостраховщиков) и являются актуальными на 2019 год. Каждую из этих таблиц вы можете распечатать, нажав соответствующую кнопку.

Источник: in-order.ru

Все коэффициенты ОСАГО 2020 года

Наступающий 2020-й год несет несколько изменений в порядок расчета стоимости ОСАГО за счет отказа сразу от двух корректирующих коэффициентов.

Отменяемые коэффициенты

КТ – территориальный коэффициент

Его расшифровка не требуется. Существующая в настоящее время региональная зависимость стоимости полиса могла быть удалена с начала января 2020-го года. Однако, коэффициент в 2020 году продолжит свое существование.

КМ – коэффициент мощности

Свое действие данный поправочный коэффициент не прекратит в 2020 году и будет применяться без изменений.

Коэффициенты мощности 2019

Коэффициенты мощности 2019

Действующие коэффициенты ОСАГО

Ниже представлен перечень коэффициентов, значения которых в 2020-м году будут применяться для расчета стоимости автогражданки.

ТБ – базовая ставка

Это основная величина, к которой применяются все остальные коэффициенты, позволяющие определить итоговый ценник ОСАГО для конкретного покупателя. В наступающем году размер ставки может варьироваться в пределах 2746-4942 рублей. При этом Центробанк планирует в конце 2020-го года расширить существующие значения до 40%. Произойдет это после отмены действия коэффициента мощности.

КБМ – коэффициент бонус-малус

Расшифровка «бонус-малус» — уровень аварийности. Его базовое значение равно 1, а за каждый год без ДТП каждый водитель получает скидку в размере 5%. Максимально ее можно накопить до 50%, вдвое снизив стоимость ОСАГО. При наличии же аварий, в которых человек стал виновником, к нему применяется увеличение коэффициента. Максимально рост стоимости может достигать 2,45 раза.

КВС – коэффициент возраста и стажа

Очень важное значение, оказывающее серьезное влияние на итоговую стоимость страхования. В общей сложности имеется 50 категорий водителей. Обладатели оптимального возраста и внушительного стажа могут экономить до 0,04 стоимости ОСАГО, в то время как максимальное увеличение цены для водителей с минимальным стажем составляет 1,87 раза.

В 2020-м году предусмотрены следующие значения:

КО – с ограничениями/без ограничений

Данный коэффициент в особой расшифровке не нуждается. В случае, если оформляется неограниченное ОСАГО, то есть с предоставлением права управления любому человеку, применяется повышающий коэффициент в размере 1,87.

КС – продолжительность страховки

В случаях, когда владелец не планирует эксплуатацию автомобиля в течение всего года, он в 2020-м году может оформить ОСАГО на ограниченный период времени, а не на целый год. При этом уменьшение цены оказывается не пропорционально сокращаемому периоду. Размер коэффициента в зависимости от срока страхования представлен ниже.

КП – продолжительность страховки для иностранных ТС

Данный коэффициент применяется исключительно для автомобилей, имеющих регистрацию вне пределов России. Он действует полностью аналогично КС, но с учетом возможностей краткосрочного пребывания на территории России предполагает другую градацию минимальных периодов, когда оформить ОСАГО можно даже на 5 дней. Корректирующие значения для каждого из сроков приведены ниже:

КН – коэффициент нарушений

Данный параметр нуждается в расшифровке. Коэффициент учитывает нарушения, допущенные страхователем в предыдущие периоды при оформлении ОСАГО. Нарушения, связанные с ДТП или ПДД в данном случае не учитываются. При отсутствии таких нарушений используется значение 1, а при наличии 1,5.

КПр – использование ТС с прицепом

Отдельный повышающий коэффициент предусмотрен и в случае езды с прицепом. Причем, чем больше его размеры и грузоподъемность, тем выше оказывается повышающий коэффициент.

Источник: osagoreg.ru

Региональный коэффициент страхового полиса ОСАГО: величина показателя и правила его применения

Территориальный (региональный) коэффициент ОСАГО – это поправочный коэффициент, используемый для расчёта окончательной стоимости автострахования.

Территориальный коэффициент для автострахования – что это?

Территориальный коэффициент зависит от места регистрации автовладельца (для физических лиц) или юридического адреса фирмы, которой принадлежит данная машина (для юридических лиц). При этом не имеет значения, где был зарегистрирован сам автомобиль и в каком регионе фактически используется транспортное средство. Значение этого показателя всегда определяется регионом, в котором зарегистрирован хозяин автомобиля.

Для расчёта страховки существует базовый тариф, который будет увеличиваться за счёт применения различных коэффициентов, в том числе территориального.

Какие параметры определяют размер коэффициента

Размер регионального коэффициента может различаться в несколько раз даже в пределах одной области, что оказывает существенное влияние на окончательную стоимость страховки.

Величина территориального коэффициента зависит:

- от количества людей, зарегистрированных на данной территории;

- от количества транспортных средств, зарегистрированных в регионе;

- от показателей аварийности на данной территории.

Аварийность в крупных городах с оживлённым движением гораздо выше, чем в мелких городках с небольшим числом жителей. Поэтому число страховых случаев в связи с дорожно-транспортными происшествиями значительно выше именно в крупных городах. Следствием этого является увеличение размера территориального коэффициента для них.

Применение в крупных городах столь же низких коэффициентов, как и в мелких населённых пунктах, невыгодно для страховых компаний.

Кроме плотности движения, на размер территориального коэффициента влияют статистические данные по аварийности в данном регионе, которые ежегодно обновляются. По этой причине региональный показатель может изменяться. Для расчёта страховки необходимо пользоваться последней информацией.

Применение для расчёта

Для расчёта окончательной стоимости автострахования необходимо знать следующие параметры:

- базовая ставка страхования;

- региональный коэффициент;

- показатель, зависящий от возраста и стажа водителя;

- параметр, зависящий от количества водителей, управляющих данным транспортным средством;

- бонус-малус (зависит от стажа безаварийного вождения);

- коэффициент, определяемый мощностью транспортного средства;

- показатель, зависящий от сроков, на которые оформляется полис;

- параметр, применяемый для злостных нарушителей правил дорожного движения.

Для проведения расчётов необходимо перемножить перечисленные выше параметры – это и будет окончательная стоимость страховки. Увеличение стоимости автострахования возможно при включении в договор страховыми организациями дополнительных услуг. Каждый автовладелец имеет право отказаться от их покупки.

Важно знать, что при смене регистрации автовладелец обязан в течение месяца известить об этом свою страховую организацию для перерасчёта стоимости страховки от момента смены регистрации до окончания её действия. При этом перерасчёт может быть сделан как в меньшую, так и в большую сторону.

Если водитель стал участником дорожно-транспортного происшествия, но при этом сменил в течение страхового периода регистрацию и не известил об этом страховую компанию, страховая имеет право отказать в выплате компенсации.

Таблица региональных коэффициентов ОСАГО

Существует таблица, в которой можно найти коэффициент для своего региона. В таблице отдельным столбцом представлены коэффициенты для автомобилей и отдельным столбцом для тракторов и строительной техники.

Таблицу с территориальными коэффициентами можно посмотреть по ссылке.

Источник: zakonsovet.com

Что такое коэффициент территории ОСАГО — таблица

За ОСАГО страхователь уплачивает страховщику страховую премию. Она складывается из базового тарифа и коэффициентов, одним из которых является коэффициент территории ОСАГО (п. «а» ч. 2 ст. 9 ФЗ № 40 от 25.04.2002 года). При этом коэффициент КТ, начиная с января 2019 года, принял для отдельных регионов (муниципальных образований) иное значение – в соответствии с требованиями нового Указания ЦБ № 5000-У от 04.12.2018 года «О предельных…» (далее – Указание № 5000-У).

Что такое коэффициент территории ОСАГО

Данный множитель по ОСАГО может принимать минимальное значение 0,6 и максимальное 2,1 (для всех ТС, кроме тракторов, самоходных машин и прочей техники, регистрируемой в органах Гостехнадзора). В отношении самоходной техники минимальное значение 0,5, а вот максимальное – всего лишь 1,2.

При этом конкретное значение данного коэффициента по ОСАГО зависит от того, где живет (зарегистрирован) или находится собственник (владелец) автотранспорта, указанного в полисе. Порядок определения места жительства (нахождения) зависит от статуса лица – физическое или юридическое.

Так, если собственник – гражданин, то территорией его проживания, в целях определения показателя КТ, признается место, указанное:

- или в паспорте транспортного средства;

- или в свидетельстве о регистрации;

- или в общегражданском паспорте.

Если же владелец транспортного средства – это организация, то территорией нахождения компании, в целях определения коэффициента, признается адрес, указанный в учредительной документации (Уставе).

Кто устанавливает территориальный коэффициент по ОСАГО

На территории Российской Федерации, как базовые тарифные ставки по ОСАГО, так и коэффициенты, а также порядок их использования, устанавливает орган, осуществляющий надзор и контроль в сфере ОСАГО – а именно, Центральный Банк РФ. Разработка коэффициентов производится по согласованию с Правительством.

Именно регулятор определяет, в каком регионе (городе, муниципальном образовании) установить высокий, а в каком – низкий коэффициент преимущественного использования ТС. По мнению нашей редакции, ЦБ закрепляет коэффициент за каждой территорией на основе следующих факторов:

- число жителей;

- количество зарегистрированных там транспортных средств;

- общая протяженность автомобильных дорог, транспортных развязок, магистралей и др.;

- статистика аварийности на дорогах;

- возможно, и прочие факторы (их перечень нигде не указан).

Наиболее высокий территориальный множитель по ОСАГО в 2019 году (КТ = 2,1) установлен на двух территориях:

Также большое значение (КТ = 2) действует на территориях следующих городов:

Достаточно высокое значение (КТ = 1,8) установлено и для владельцев ТС, прописанных в следующих городах:

- Уфа;

- Краснодар;

- Новороссийск;

- Красноярск;

- Санкт-Петербург;

- Ростов-на Дону;

- Нижневартовск;

- Нижний Новгород.

Соответственно, автовладельцы, у которых адрес прописки – указанные населенные пункты, будут платить практически в 2 раза больше за полис ОСАГО, чем собственники, живущие на территориях с КТ = 1.

В некоторых населенных пунктах установлены средние или чуть выше среднего значения коэффициента КТ. Например:

- в Армавире, Туапсе, Киселевске, Соликамске, Юрге, Сочи, Муроме и Чепецке – 1,2;

- в Кропоткине, Канаше, Курганинске, Воткинске, Крымске, Новоалтайске, Лабинске, Ейске, Тимашевске, Выксе, Арзамасе, Белогорске, Славянске на Кубани, Гусь-Хрустальном, Ачинске и Тихорецке – 1,1;

- в Волгограде, Петропавловске-Камчатском, Геленджике, Анапе, Железногорске, Краснокамске, Комсомольске-на-Амуре, Норильске – 1,3.

В крупных городах, как правило, высокий территориальный коэффициент КТ. Примеры:

- Екатеринбург – 1,8;

- Магнитогорск – 1,8;

- Омск – 1,6;

- Воронеж – 1,5;

- Хабаровск – 1,7;

- Иваново – 1,8;

- Новосибирск – 1,7.

Есть и населенные пункты, в которых КТ равен единице и, соответственно, никак не влияет на стоимость ОСАГО. Примеры:

Существуют населенные пункты и территории, где действует минимальный КТ (0,6). Примерами могут служить:

- Кызыл;

- Краснокаменск;

- Севастополь;

- Биробиджан;

- весь Чукотский АО.

Как применяется

Страхователь, который приобретает страховку ОСАГО в офисе страховщика или на его сайте, предоставляет сведения о собственнике и о транспортном средстве. Страховщик самостоятельно производит расчет цены полиса на основе этих данных, просто умножая базовый тариф на все коэффициенты, которые участвуют в исчислении страховой премии для конкретной ситуации.

Согласно данной таблице, видим, что коэффициент КТ участвует в расчете практически всегда – кроме случаев, когда ОСАГО оформляется на срок не более 20 дней – в целях следования к месту постановки на учет или прохождения техосмотра.

Важно учесть, что КТ в отношении собственников машин, зарегистрированных за рубежом и временно используемых на территории РФ, всегда равен 1,7, о чем сказано в новом Указании № 5000-У.

В остальных случаях (когда оформляется полис на 1 год, ТС поставлено на учет в России, владелец – физическое или юридическое лицо), нужно определять свое место жительства (согласно ПТС, СТС или общегражданскому паспорту) и смотреть таблицу ниже.

Таблица коэффициента ОСАГО по регионам 2019 года

Ниже доступна к скачиванию актуальная таблица, в соответствии с новым Указанием № 5000-У, содержащая сведения о применяемом КТ во всех регионах, городах и муниципальных образованиях.

Пользоваться таблицей в целях исчисления стоимости ОСАГО очень просто:

- находим в таблице регион проживания собственника (например, Красноярский край);

- смотрим чуть ниже название субъекта РФ – есть ли нужный нам город (например, Искитим в Новосибирской области);

- если нет, смотрим строку «Прочие города и населенные пункты»;

- соотносим строку и 1-й столбец (если ТС – не самоходная машина) или 2-й столбец (если ТС – самоходная машина);

- получаем нужное значение;

- используем формулу для расчета цены полиса (см. другую таблицу выше в статье), подставляем остальные коэффициенты (КВС, КО, КМ, КП), перемножаем эти показатели и получаем итоговый результат.

Чтобы не считать самостоятельно, можно воспользоваться удобным калькулятором, размещенным на сайте РСА. На втором шаге – «Данные водителя», нужно просто указать свой регион, район, город прописки. Калькулятор автоматически применит нужный коэффициент в соответствии с нормами, установленными Центробанком.

Если он больше единицы, значит, стоимость полиса повышается, если меньше, наоборот, понижается. КТ, равный единице, не меняет цену страховки. Страховщик самостоятельно считает цену страховки с учетом КТ при покупке полиса.

Источник: avtojur.com