Постановление о расходе топлива 2020

Нормы расхода топлива: используем зимние коэффициенты

Нормативное регулирование

Документом, которым устанавливаются нормативы топливных расходов, является распоряжение от 14.03.2008 № АМ-23-р. Утверждает рекомендуемые нормы расхода топлива на 2020 год Минтранс РФ, последняя редакция методических рекомендаций была издана в сентябре 2018 г. Изменения были внесены распоряжением Минтранса РФ от 20.09.2018 № ИА-159-р.

Минтранс рекомендует объем израсходованного бензина считать следующим образом:

— базовая ставка расхода ГСМ (устанавливается в л/100 км).

S — пробег автомобиля.

D — поправочный коэффициент.

Распоряжение устанавливает для большинства моделей автомашин базовые показатели. Таблица норм расхода ГСМ по маркам автомобилей дифференцирована по типам автотранспорта (легковой, грузовой и т. д.) и содержит тысячи наименований. Ее начало выглядит так.

Поправочный коэффициент рассчитывается исходя из надбавок к базовому тарифу, устанавливаемых в связи с условиями эксплуатации.

С какого числа применяются зимние нормы расхода топлива на 2020 год

При понижении температуры ниже +5 °С применяется зимняя надбавка, продолжительность применения которой зависит от региона. Переход на зимние нормы расхода топлива в 2020 году осуществляется в зависимости от климатической зоны. От климата места эксплуатации зависят и зимние, и летние нормы расхода топлива — с какого месяца вводятся. В центральной части России зимняя надбавка составляет до 10% и вводится она на пять месяцев: с 1 ноября по 31 марта. В северных районах надбавка достигает 20% и применяется до 7 месяцев в году.

Субъект Российской Федерации или его часть

Количество месяцев и срок действия зимних надбавок

Предельная величина зимних надбавок, не более, %

Полный перечень уровней зимних коэффициентов по климатическим зонам и срокам их введения представлен в приложении 2 к методическим рекомендациям установления нормативов расходования ГСМ.

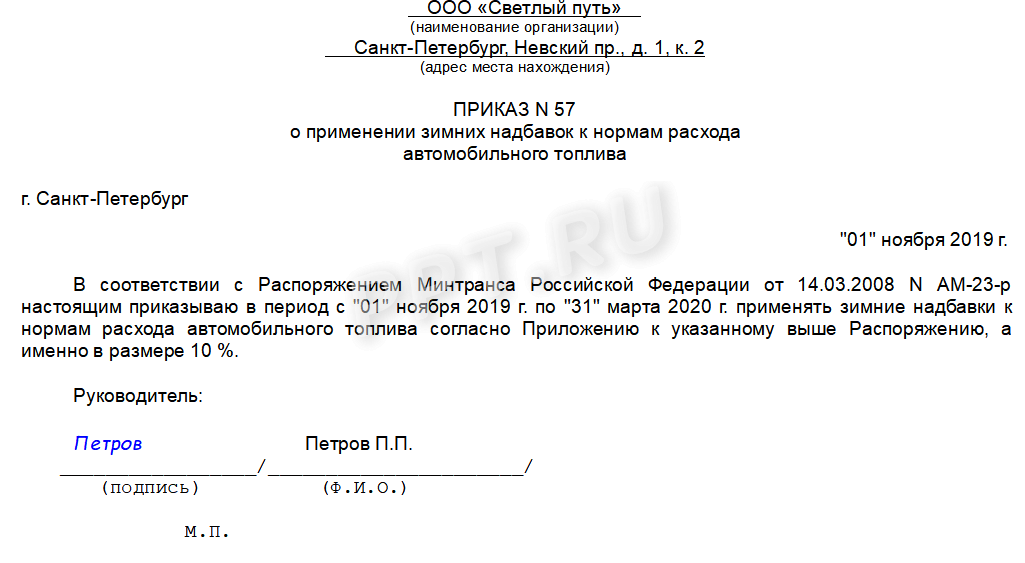

Для перехода на зимние коэффициенты рекомендуется издать приказ.

Иные виды надбавок к базовым нормативам

Кроме сезонных условий эксплуатации, распоряжение АМ-23-р устанавливает следующие причины увеличения базовых тарифов расходования ГСМ:

- работа в горной местности (от 5 до 20%);

- эксплуатация в населенных пунктах с большой численностью населения (от 5 до 35%);

- движение с пониженной скоростью (например, при скорости ниже 20 км/ч — до 35%);

- эксплуатация свыше 5 лет и пробег более 100 000 км (5%), свыше 8 лет и 150 000 км (10%);

- использование кондиционера (до 10%).

Базовые нормативы могут понижаться. Например, при эксплуатации на равнинной местности за пределами населенных пунктов.

Что говорит налоговое законодательство

Базовая норма расхода топлива, установленная Минтрансом, не является обязательной. Налоговый кодекс не содержит требований о необходимости нормирования расходования ГСМ. Расходы на топливо для автотранспорта организация вправе списать в размере фактических затрат. Это правило действует и для ОСНО при расчете налога на прибыль, и для УСН.

Этой позиции на сегодняшний день придерживается и Минфин (письмо от 27.01.2014 № 03-03-06/1/2875). Контролирующие органы указывают, что затраты на ГСМ должны быть экономически оправданны и документально подтверждены, а каких-либо требований об их нормировании в НК РФ не установлено. Но налогоплательщик вправе установить объемы списания, опираясь на приказ Минтранса о нормах расхода топлива ГСМ на 2020 год (точнее, на методические рекомендации Минтранса, утвержденные распоряжением от 14.03.2008).

Достаточно длительное время контролирующие органы придерживались противоположной точки зрения. Еще в 2010 году в письме от 03.09.2010 № 03-03-06/2/57 Минфин указывал на обязанность налогоплательщика применять нормативы расходования топлива, установленные Минтрансом. Но затем под влиянием судебной практики точка зрения Минфином была изменена. И теперь для применения иных нормативов списания налогоплательщику необходимо документально обосновать правомерность списания ГСМ в том объеме, в котором они были фактически израсходованы.

Как разработать собственные нормы

Организации не обязаны руководствоваться нормативами, установленными Минтрансом в распоряжении № АМ-23-р (таблица норм списания ГСМ 2020 Минтранса РФ является рекомендательной). В своих внутренних нормативных документах компания вправе установить учет ГСМ в затратах в фактически израсходованных объемах. И использовать в качестве подтверждающих документы на приобретение топлива и путевые листы, указывающие на эксплуатацию автомобиля.

Тем не менее, в целях внутреннего контроля за расходованием ГСМ организация вправе разработать и установить собственные нормы. Для этого опираются:

- на нормативы Минтранса;

- на рекомендации производителя;

- на собственные контрольные цифры, утвержденные специальной комиссией на основе контрольных измерений.

В этом же приказе говорится , когда переходят на летнюю норму расхода топлива, какие еще поправочные коэффициенты применяются в зависимости от условий эксплуатации автотранспорта.

Источник: ppt.ru

Как правильно рассчитать нормы расхода топлива по приказу Минтранса

Как регулируются нормативы

Для работы транспортного средства необходимо топливо. К аждая категория авто требует разных объемов ГСМ. Минтранс разработал специальный стандарт — это норма расхода топлива по маркам автомобилей. Норматив позволяет определить, сколько горюче-смазочных материалов требуется конкретной марке транспорта для обеспечения технологического процесса. Стандарты разработаны только в отношении рабочего процесса транспортных средств. Например, применять значения для расчета списания ГСМ при ремонте, настройке или испытании недопустимо. Для технологических целей следует установить дополнительные нормы затрат топлива (НЗТ).

Минтранс ввел нормативы отдельным Распоряжением от 14.03.2008 № АМ-23-р (ред. от 20.09.2018). Документ устанавливает сразу несколько категорий стандартов по расходу топлива и ГСМ:

- Базовый норматив затрат бензина в литрах на 100 км в снаряженном состоянии.

- Транспортный стандарт в литрах на 100 км в эксплуатации (при проведении транспортной работы), в том числе:

- стандарт затрат для автобуса с учетом снаряженной массы и номинальной загрузки пассажиров;

- норматив потребления для самосвалов с учетом снаряжения и номинальной загрузки ТС.

- Транспортный норматив грузового авто в литрах на 100 тоннокилометров, определенный при проведении транспортных работ.

Нормативы устанавливаются в литрах, например, для бензина или дизельного топлива. Либо стандарты закрепляют в метрах кубических, если, к примеру, транспорт потребляет газ.

Можно ли разработать индивидуальные нормативы

Использовать стандарты Минтранса или нет в своей работе — решение руководства компании. То есть на законодательном уровне нет никаких требований к обязательному применению НЗТ.

Налоговый кодекс не требует нормировать затраты на ГСМ ни по налогу на прибыль организаций, ни по УСНО. Аналогичную позицию поддерживает Минфин (Письма от 22.03.2019 № 03-03-07/19283, от 27.09.2018 № 03-11-11/69335). К аждая организация должна принять самостоятельное решение о работе с топливными нормативами.

Стандарты затрат разрешается разработать самостоятельно. Например, учреждение, основываясь на рекомендации Минтранса, утверждает собственные нормативы. Показатели отвечают реальным характеристикам транспортных средств, эксплуатируемых в процессе жизнедеятельности.

Рекомендации министерства — это лишь стандартные значения, рассчитанные по общим характеристикам марок авто. Несмотря на поправочные коэффициенты, на практике значения существенно отличаются от фактических затрат. Поэтому организации вправе утвердить собственные показатели.

Нормативные значения утвердите локальным приказом.

Как считать

Чиновники выделили три основных понятия:

Это стандартное значение затрат ГСМ. Устанавливается в отдельности для каждой марки транспортных средств. Учитывает индивидуальные конструкции, массу в снаряженном состоянии, вид потребляемого ГСМ и прочие характеристики. Вид расхода применим для стандартных, типизированных ситуаций.

Этот вид нормативного использования применяется уже с учетом характеристик транспортной работы агрегата. По сути это базовый стандарт, пересчитанный с учетом грузоподъемности, тяговой силы, номинальной загрузки груза или пассажиров. То есть стандарт с учетом рабочих характеристик авто.

Это реальный норматив затрат, который пересчитан с учетом поправочных коэффициентов. Это базовая и транспортная НЗТ, которые учитывают условия эксплуатации ТС (местность, климат, температурный режим и прочие особенности эксплуатации).

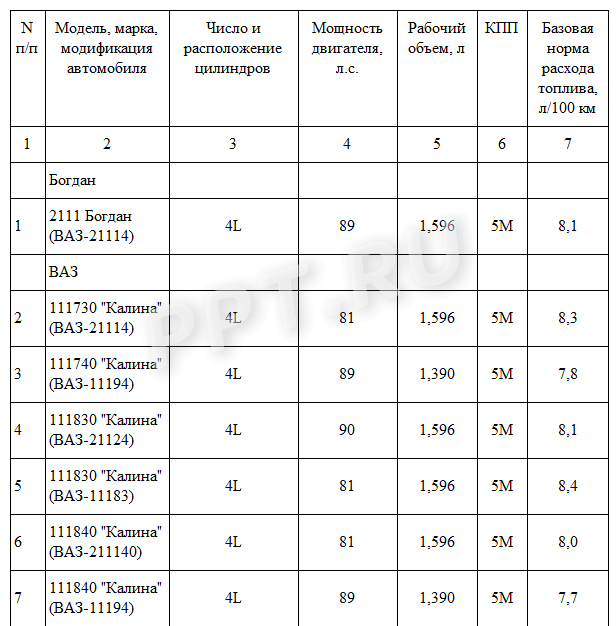

Каждый из нормативных значений пересчитывается по отношению к базовому с учетом поправочных коэффициентов. Подробная таблица норм расхода топлива на 2020 год раскрывает значения по маркам авто. Сокращения в таблице:

Источник: gosuchetnik.ru

Какие нормы нужно использовать при списании ГСМ

Когда организация владеет и распоряжается одним или несколькими служебными автомобилями, стоящими на ее балансе, перед ней постоянно стоит задача покупки топлива, обоснования его использования и списания на расходы.

Действующие правила налогообложения позволяют уменьшать за счет этого списания базу налога на прибыль, но только в том случае, если они правильно обоснованы в соответствующей отчетной документации.

Поэтому крайне важно корректно вести учет истраченных горюче-смазочных материалов и соблюдать нормы списания, устанавливаемые Министерством транспорта Российской Федерации.

Рассмотрим, какие нормы по ГСМ актуальны на сегодняшний день, как они зависят от сезона, а также нюансы, которые могут возникнуть при обосновании их списания в неоднозначных случаях. Покажем на примере, как правильно произвести нормативный расчет списания ГСМ.

Понятие норматива ГСМ

Расход топлива на служебном автотранспорте не может происходить бесконтрольно и ненормированно, иначе не избежать перерасходов, а возможно, даже слива. Для контроля и учета количества ГСМ выведено понятие нормы расхода топлива – экономически обоснованного показателя, отражающего среднюю надобность в горючем (бензине, газе, солярке) для служебного автотранспорта различных разновидностей на определенный километраж.

Общепринятым и наиболее удобным является расчет расхода ГСМ на 100 км пробега.

Кто устанавливает нормы ГСМ

Министерство транспорта РФ дает рекомендации по нормированию топлива. Однако они оставались неизменными с 2015 года (последнее распоряжение Минтранса РФ относительно норм топлива № АМ-23-р датируется 14 июля 2015 года), что на сегодня не вполне отражает актуальную ситуацию.

Министерство финансов РФ сделало по этому поводу официальное разъяснение: в Письме от 19 августа 2016 года № 03-03-06/1/48789 сообщается, что следование нормам, установленным Минтрансом – это право, а не обязанность предпринимателя. Налоговые органы не вправе настаивать на соблюдении именно этих показателей при списании ГСМ.

Нормы расхода и списания топлива, действующие для каждой конкретной компании, должны быть приняты, утверждены и зафиксированы во внутренней документации.

ОБРАТИТЕ ВНИМАНИЕ! Для автотранспортных фирм, в отличие от других юридических лиц и предпринимателей, учет расходов на топливо по рекомендациям Минтранса обязателен.

Бухгалтерский учет нормативов ГСМ

При составлении баланса показатель расхода топлива для списания бухгалтер вносит:

- в графу «Материальные расходы», если количество вписывается в установленные на предприятии нормы;

- частично – в графу «Внереализационные расходы», если истраченные ГСМ превышают лимиты (в эту графу вписывается количество, вышедшее за пределы нормы).

Для этого применяется счет 10 «Основные средства» с соответствующими субсчетами.

Подтверждающим документом, на основании которого делается расчет фактически истраченного топлива, является путевой лист, форму которого предприятию разрешено разрабатывать самостоятельно, а также талоны, чеки, сертификаты и т.д., подтверждающие закупку топлива по определенной цене.

Зачем нужны показатели норм ГСМ

Цели учета нормативов топлива достаточно очевидны:

- контроль расходов организации на топливо для транспортных средств;

- профилактика перерасхода, слива и т.п.;

- ведение соответствующей отчетности;

- уточнение себестоимости перевозок;

- снижение налогооблагаемой базы;

- основание для расчета с сотрудниками, использующими для служебных целей личный автотранспорт.

От чего зависит величина показателя ГСМ

Рекомендованные Министерством транспорта РФ либо самостоятельно разработанные на предприятии, нормы списания топлива зависят от объективных факторов:

- вида транспорта (легковое авто, грузовик, фура, транспорт спецназначения и т.д.);

- конкретной марки авто;

- его пробега;

- срока, в течение которого автомобиль находится в эксплуатации;

- базового расхода ГСМ;

- некоторых установленных коэффициентов – сезонных, территориальных, дорожных, грузоподъемных и т.п.

Что утверждает Минтранс

Документ-распоряжение Минтранса, устанавливающее рекомендованные нормы, носит методический характер. В нем приведены базовые показатели расхода газа, солярки, бензина для конкретных марок транспортных средств, дифференцированных также по классам и моделям. С помощью этих таблиц можно удобно вести топливный учет.

Ниже приводятся нормы топлива по самым распространенным представителям служебного автопарка. Полное перечисление всех предусмотренных Минтрансом России автотранспортных средств (около 800 марок) с соответствующими нормативами расходов ГСМ можно скачать по ссылке ниже.

Сезонные нюансы для ГСМ

Общеизвестно, что расход топлива зимой и летом существенно отличается. Для холодного времени года действует специальная надбавка по нормам ГСМ, действующая в интервале от 2 до 20%, в зависимости от региона РФ. Документ, предлагаемый к использованию Минтрансом РФ, регулирует этот вопрос в приложении № 2.

Расход топлива, подсчитываемый самостоятельно

Несмотря на то что организация вправе пользоваться нормами Минтранса, что иногда оказывается предпочтительнее, поскольку рекомендуется налоговиками, можно производить собственные расчеты, исходя из установленных внутренними актами нормативов ГСМ.

Упрощенный вариант предусматривает нахождение частного от количества потраченного топлива и пройденного километража (для установления процентного соотношения цифра умножается на 100). В результате получится показатель в «привычной» форме, отражающий необходимое количество ГСМ для 100 км пути на данном авто. Далее к ней можно при необходимости применить соответствующие коэффициенты.

Более сложная формула, применяемая для исчисления данного показателя, учитывает конкретную марку авто и установленный для нее топливный норматив (из таблицы Минтранса или внутренних актов самой организации). Также принимается в расчет количество груза или пассажиров, находящихся на борту транспортного средства, режим движения, некоторые другие погрешности (зимний коэффициент, поправка на тип дороги и пр.).

Nрасх. = 0,01 х Nпредусм. х (1 + х К х 0,01)

- Nрасх. – исчисляемая норма расхода ГСМ для произведения списания (измеряется в литрах);

- Nпредусм. – норматив, предусмотренный в документах организации или Распоряжением Минтранса РФ;

- S – километраж, пройденный данным авто;

- К – коэффициент, принимаемый во внимание при учете различных поправок.

Пример конкретного расчета

Служебный автомобиль, принадлежащий ООО «Вольта», марки Тойота Королла с объемом двигателя 1,6 л совершил поездку, отмеченную в путевом листе расстоянием 650 км. При этом он затратил 62 л бензина. Груза на борту не было (доставлялись документы). Поездка была произведена зимой, зимняя надбавка, установленная в ООО «Вольта», составляет 5%. Фирма использует для расчета показатели из таблицы Минтранса РФ.

Рассчитаем расход топлива для списания. По данным Распоряжения Минтранса, нормы расхода топлива для автомобиля данной марки, идущего без груза, составляет 9 л на 100 км пробега. Зимний коэффициент принимаем за 5. Других надбавок данная поездка на авто этой марки в приведенных условиях не предусматривает. Произведем исчисление по формуле: 0,01 х 9 х 650 (1 + 5 х 0,01) = 0,09 х 650 х 1,05 = 61,4 л.

Как видим, водитель служебного авто практически не превысил расхода бензина, требующегося по нормативу.

Источник: assistentus.ru

Рекомендованные нормы расхода топлива на 2020 год

Норма расхода топлива – это величина, которая отражает среднюю потребность в бензине, газе или солярке для различных видов автотранспорта на конкретный километраж (как правило, отталкиваясь от расчета литров горючего на 100 км пути).

Данная величина актуальна для компаний, у которых в наличии есть несколько служебных автомобилей. Служебные автомобили – это весь транспорт, который числится на балансе компании и используется ею для работы.

Для того, чтобы обеспечить работу транспорта компании, его необходимо обеспечить бензином. Обеспечения служебных машин горючим лежит на плечах компании и отражается в бухгалтерских и налоговых проводках.

Для чего еще нужны данные показатели:

- для ведения отчетности;

- для того, чтобы определить себестоимость конкретной перевозки и себестоимость всех перевозок, совершенных служебным транспортом в течение определенного периода времени;

- исходя из данных норм, осуществляется налогообложение предприятий;

- это помощь в ведении расчетов с сотрудниками, которые пользуются транспортными средствами для служебных целей.

В графу «материальные расходы» бухгалтер должен внести только то количество топлива, которое входит в предел нормы, установленной законом РФ. Если топлива расходовано больше нормы, сверхнормированное количество бухгалтер должен внести в графу учетности под названием «внереализационные расходы».

Нормы расчета потребности ГСМ (горюче-смазочных материалов) зависят от типа транспорта, возраста машины и условий, в которых она работает.

Нормы расхода топлива на 2020 год: рекомендации Минтранса РФ

Последние поправки в данные нормы вносились еще в 2015 году. На 2020 год предприятия, которые имеют в распоряжении автопарк, расход ГСМ могут рассчитывать самостоятельно, либо же учитывая предписания Министерства Транспорта РФ.

Все дело в том, что на 2019 год было указано, что нормы, установленные Минтрансом РФ, не являются обязательными, а только рекомендованными. Поэтому бухгалтер предприятия может сам решить, как ему лучше делать расчет расхода топлива.

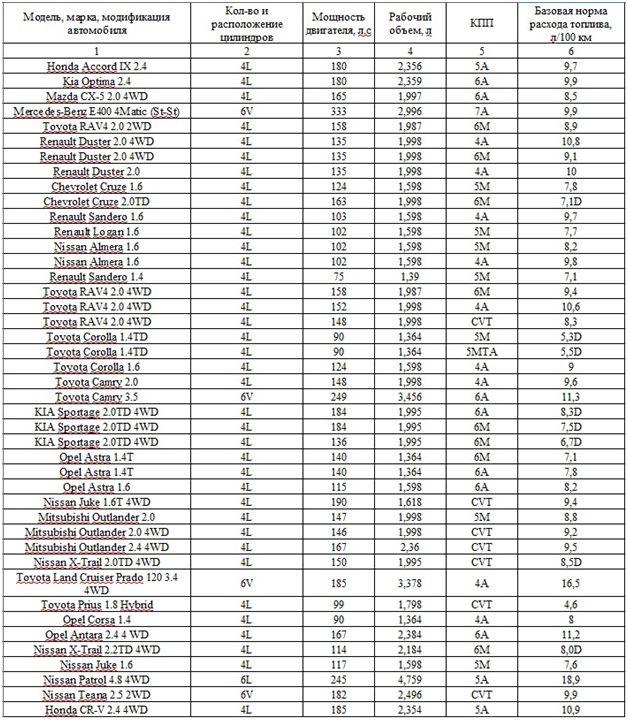

Рекомендованные Минтрансом РФ нормы расхода топлива:

Данная таблица является сокращенным вариантом. Полный перечень марок автомобилей вы можете найти в нормах расхода топлива на 2019 год, утвержденных Минтрансом РФ .

Для того, чтобы узнать нормативные величины расхода горючего для конкретного авто, необходимо знать вид транспорта (легковой, грузовой, тягач или специального назначения). После этого необходимо открыть нужную таблицу и найти точную марку автомобиля (нормы расхода бензина для конкретного авто уже посчитаны за вас).

Если для автомобиля в силу его эксплуатационных характеристик можно применить повышающую надбавку, ее добавляют к норме расхода бензина/газа/солярки.

Как рассчитывается расход топлива в 2020 году

Расход топлива для предприятия можно рассчитывать самостоятельно, но при проверке проверяющих органов лучше всего сказать, что предприятие учитывает рекомендации Минтранса РФ, но желает самостоятельно рассчитать данный показатель в силу специфики работы транспортных средств.

Таким образом, мы узнаем, сколько бензина необходимо автомобилю, чтобы пройти 100 км пути.

Необходимо напомнить, что данная величина может немного отличаться в зимнее и летнее время, а также в случаях, если автомобиль ездит по горной местности или по хорошим дорогам.

Пример: водитель проехал из точки А в точку Б 3350 км. За время пути он сжег 700 литров бензина.

Для того, чтобы выяснить, сколько бензина ему необходимо на 100 км пути, нужно сделать следующее: 700 / 3350 * 100 = 20,9 литров.

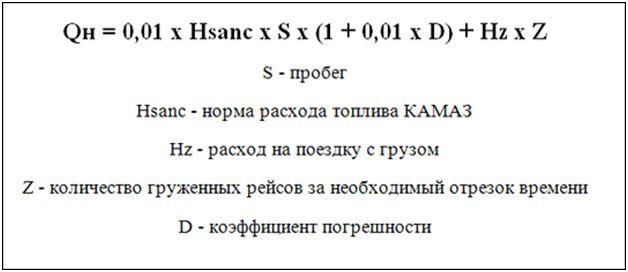

Нужно заметить, что для более точного расчета расхода бензина применяется другая, более сложная формула:

Пояснение: в данной формуле норматив горючего указан для марки автомобиля КАМАЗ, для других марок машин также можно использовать данную формулу, беря за основу показатели на конкретную марку транспортного средства.

Для уверенности можете сравнить тот показатель, который у вас вышел, с показателем, приведенном в нормах расхода топлива.

Порядок списания бензина в 2020 году

- Как правило, на предприятиях, которые занимаются грузоперевозками, горючее списывается по путевым листам, в которых фиксируется пробег транспорта.

- Для ведения бухгалтерского учета используют 10 счет с субсчетами.

Для того, чтобы поставить топливо на приход, данные записывают в дебет 10 счета.

Когда происходит его списание, показатель необходимо указать в кредит 10 счета.

Сумма списываемого бензина рассчитывается как норма (указанная в нормативе или рассчитанная самостоятельно), умноженная на сумму одного литра бензина. - В налоговом учете списание ГСМ можно вписывать в материальные расходы или прочие расходы.

Если транспорт выполняет транспортировку грузов, расход солярки/газа/бензина на него вносится в материальные расходы.

Если же транспорт используется в служебных целях, использование топлива на него заносится в графу прочие расходы. - Ведя налоговый учет, ГСМ можно принимать или по нормам, или по фактически используемому количеству топлива.

- Если предприятие использует транспорт, который не прописан в нормативном акте, составленном Минтрансом РФ, предприятие может рассчитать для него нормы самостоятельно.

О расчете транспортного налога можно узнать на нашем сайте.

О расчете транспортного налога можно узнать на нашем сайте.Образец заявления на имущественный вычет в статье. Кто имеет право на получение налогового вычета и как заполнить заявление.

Об индивидуальном персонифицированном учете здесь.

Случаи применения повышающих надбавок

В некоторых случаях для учета использования топлива используют не стандартные нормы, а повышенные надбавки.

Конкретные случаи, при которых используются повышенные надбавки:

- Зимнее время года. В зимнее время года автомобиль использует больше топлива, поэтому и нормы для его расчета увеличиваются от 5 до 20%.

Для каждого региона Российской Федерации действует свой процент надбавки и определенное время ее действия (все это можно найти в прописанных нормах). - Работа машины в горной местности: надбавка составляет от 5 до 20% (в зависимости от положения местности касательно уровня моря).

- Особенности городских дорог: надбавка составляет от 5 до 25% (в зависимости от количества жителей, проживающих в том или ином городе РФ).

- Для городского транспорта надбавка также составляет от 5 до 25%.

Кроме этого, чем больше лет авто находится в эксплуатации, тем больше надбавка применяется для проведения расчета нормы расхода топлива. Так, если пробег машины составляет более 100 тыс. км, а срок эксплуатации машины составляет более пяти лет, норму расхода топлива можно увеличивать на 5%.

Норма расхода топлива – это величина, которая необходима многим предприятиям, ведь практически каждое второе предприятие имеет на своем счету служебный транспорт.

О расчёте расхода топлива и формуле стоимости топлива на поездку узнайте из видео.

Источник: vesbiz.ru

Нормы расхода топлива в 2020 году

Практически каждое предприятие имеет в пользовании транспорт. В связи с этим часто возникает необходимость затрат на топливо и другие горюче-смазочные материалы, но государство постоянно изменяет нормы расхода топлива и 2020 год не стал исключением. В данной статье мы постараемся разобраться в том, какие изменения, связанные с нормами расхода топлива были приняты в 2020 году и какие документы их регулируют.

Документы, регулирующие нормы расхода топлива и ГСМ

Изначальным документом, на основании которого устанавливаются нормы расхода топлива, и ГСМ является распоряжение АМ-23-р от 14 марта 2008 года. В связи с постоянно меняющимся автопарком компаний и организация данный документ требует ежегодного дополнения, и в 2020 году распоряжение было расширено.

Помимо норм расхода в стандартных условиях существуют установленные значения расхода в зимнее время года. Согласно официальным документам начиная с момента, когда температура воздуха опускается ниже +5 градусов применяются иные тарифы, включающие в себя зимнюю надбавку. Размер и временной промежуток надбавки сильно отличается в зависимости от местности, где эксплуатируется транспортное средство. Для центральной части РФ размер надбавки составляет 10% от расхода ГСМ в стандартных условиях, а длительность её действия составляет 5 месяцев. С первых чисел ноября и до конца марта. Если автомобиль эксплуатируется в северных регионах, то размер надбавки может достигать 20% от стандартного значения, а длительность действия надбавки может достигать 7 месяцев.

Дополнительные разновидности надбавок

Также стоит учитывать тот факт, что некоторые транспортные средства эксплуатируются в более жестких условиях. В связи с этим устанавливаются дополнительные надбавки, к которым относятся:

- Эксплуатация в горной местности;

- Работа в городах и населенных пунктах с большой численностью людей;

- При ограничении скорости движения транспорта;

- Использование системы кондиционирования;

- Эксплуатация транспортного средства с момента изготовления которого прошло более 5 лет или более 100 тысяч километров пробега.

Можно ли установить собственные нормы

Следует учитывать, что далеко не во всех организациях при эксплуатации транспортных средств можно добиться соблюдения установленных норм. Законодательством допускается организации самостоятельно установить нормы расходования ГСМ. Обычно это делается в фактических объемах и подкрепляется документами, подтверждающими факт приобретения ГСМ на заправочных станциях и путевыми листами.

Также допускается разработать собственные нормы расходования топлива и других горюче-смазочных материалов, но следует учитывать:

- Нормы Министерства транспорта;

- Рекомендации завода изготовителя транспортного средства;

- Цифры, полученные во время эксплуатации ТС и подтвержденные комиссией.

Источник: dtp.help