Приказ министерства транспорта о расходе топлива

Какие нормы нужно использовать при списании ГСМ

Когда организация владеет и распоряжается одним или несколькими служебными автомобилями, стоящими на ее балансе, перед ней постоянно стоит задача покупки топлива, обоснования его использования и списания на расходы.

Действующие правила налогообложения позволяют уменьшать за счет этого списания базу налога на прибыль, но только в том случае, если они правильно обоснованы в соответствующей отчетной документации.

Поэтому крайне важно корректно вести учет истраченных горюче-смазочных материалов и соблюдать нормы списания, устанавливаемые Министерством транспорта Российской Федерации.

Рассмотрим, какие нормы по ГСМ актуальны на сегодняшний день, как они зависят от сезона, а также нюансы, которые могут возникнуть при обосновании их списания в неоднозначных случаях. Покажем на примере, как правильно произвести нормативный расчет списания ГСМ.

Понятие норматива ГСМ

Расход топлива на служебном автотранспорте не может происходить бесконтрольно и ненормированно, иначе не избежать перерасходов, а возможно, даже слива. Для контроля и учета количества ГСМ выведено понятие нормы расхода топлива – экономически обоснованного показателя, отражающего среднюю надобность в горючем (бензине, газе, солярке) для служебного автотранспорта различных разновидностей на определенный километраж.

Общепринятым и наиболее удобным является расчет расхода ГСМ на 100 км пробега.

Кто устанавливает нормы ГСМ

Министерство транспорта РФ дает рекомендации по нормированию топлива. Однако они оставались неизменными с 2015 года (последнее распоряжение Минтранса РФ относительно норм топлива № АМ-23-р датируется 14 июля 2015 года), что на сегодня не вполне отражает актуальную ситуацию.

Министерство финансов РФ сделало по этому поводу официальное разъяснение: в Письме от 19 августа 2016 года № 03-03-06/1/48789 сообщается, что следование нормам, установленным Минтрансом – это право, а не обязанность предпринимателя. Налоговые органы не вправе настаивать на соблюдении именно этих показателей при списании ГСМ.

Нормы расхода и списания топлива, действующие для каждой конкретной компании, должны быть приняты, утверждены и зафиксированы во внутренней документации.

ОБРАТИТЕ ВНИМАНИЕ! Для автотранспортных фирм, в отличие от других юридических лиц и предпринимателей, учет расходов на топливо по рекомендациям Минтранса обязателен.

Бухгалтерский учет нормативов ГСМ

При составлении баланса показатель расхода топлива для списания бухгалтер вносит:

- в графу «Материальные расходы», если количество вписывается в установленные на предприятии нормы;

- частично – в графу «Внереализационные расходы», если истраченные ГСМ превышают лимиты (в эту графу вписывается количество, вышедшее за пределы нормы).

Для этого применяется счет 10 «Основные средства» с соответствующими субсчетами.

Подтверждающим документом, на основании которого делается расчет фактически истраченного топлива, является путевой лист, форму которого предприятию разрешено разрабатывать самостоятельно, а также талоны, чеки, сертификаты и т.д., подтверждающие закупку топлива по определенной цене.

Зачем нужны показатели норм ГСМ

Цели учета нормативов топлива достаточно очевидны:

- контроль расходов организации на топливо для транспортных средств;

- профилактика перерасхода, слива и т.п.;

- ведение соответствующей отчетности;

- уточнение себестоимости перевозок;

- снижение налогооблагаемой базы;

- основание для расчета с сотрудниками, использующими для служебных целей личный автотранспорт.

От чего зависит величина показателя ГСМ

Рекомендованные Министерством транспорта РФ либо самостоятельно разработанные на предприятии, нормы списания топлива зависят от объективных факторов:

- вида транспорта (легковое авто, грузовик, фура, транспорт спецназначения и т.д.);

- конкретной марки авто;

- его пробега;

- срока, в течение которого автомобиль находится в эксплуатации;

- базового расхода ГСМ;

- некоторых установленных коэффициентов – сезонных, территориальных, дорожных, грузоподъемных и т.п.

Что утверждает Минтранс

Документ-распоряжение Минтранса, устанавливающее рекомендованные нормы, носит методический характер. В нем приведены базовые показатели расхода газа, солярки, бензина для конкретных марок транспортных средств, дифференцированных также по классам и моделям. С помощью этих таблиц можно удобно вести топливный учет.

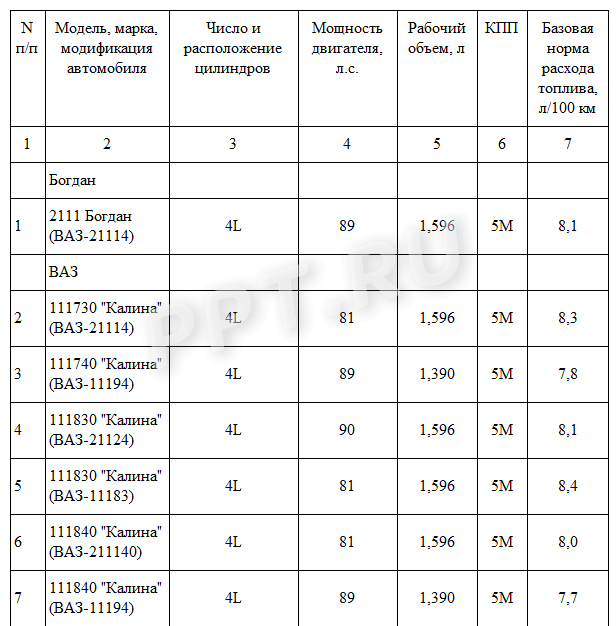

Ниже приводятся нормы топлива по самым распространенным представителям служебного автопарка. Полное перечисление всех предусмотренных Минтрансом России автотранспортных средств (около 800 марок) с соответствующими нормативами расходов ГСМ можно скачать по ссылке ниже.

Сезонные нюансы для ГСМ

Общеизвестно, что расход топлива зимой и летом существенно отличается. Для холодного времени года действует специальная надбавка по нормам ГСМ, действующая в интервале от 2 до 20%, в зависимости от региона РФ. Документ, предлагаемый к использованию Минтрансом РФ, регулирует этот вопрос в приложении № 2.

Расход топлива, подсчитываемый самостоятельно

Несмотря на то что организация вправе пользоваться нормами Минтранса, что иногда оказывается предпочтительнее, поскольку рекомендуется налоговиками, можно производить собственные расчеты, исходя из установленных внутренними актами нормативов ГСМ.

Упрощенный вариант предусматривает нахождение частного от количества потраченного топлива и пройденного километража (для установления процентного соотношения цифра умножается на 100). В результате получится показатель в «привычной» форме, отражающий необходимое количество ГСМ для 100 км пути на данном авто. Далее к ней можно при необходимости применить соответствующие коэффициенты.

Более сложная формула, применяемая для исчисления данного показателя, учитывает конкретную марку авто и установленный для нее топливный норматив (из таблицы Минтранса или внутренних актов самой организации). Также принимается в расчет количество груза или пассажиров, находящихся на борту транспортного средства, режим движения, некоторые другие погрешности (зимний коэффициент, поправка на тип дороги и пр.).

Nрасх. = 0,01 х Nпредусм. х (1 + х К х 0,01)

- Nрасх. – исчисляемая норма расхода ГСМ для произведения списания (измеряется в литрах);

- Nпредусм. – норматив, предусмотренный в документах организации или Распоряжением Минтранса РФ;

- S – километраж, пройденный данным авто;

- К – коэффициент, принимаемый во внимание при учете различных поправок.

Пример конкретного расчета

Служебный автомобиль, принадлежащий ООО «Вольта», марки Тойота Королла с объемом двигателя 1,6 л совершил поездку, отмеченную в путевом листе расстоянием 650 км. При этом он затратил 62 л бензина. Груза на борту не было (доставлялись документы). Поездка была произведена зимой, зимняя надбавка, установленная в ООО «Вольта», составляет 5%. Фирма использует для расчета показатели из таблицы Минтранса РФ.

Рассчитаем расход топлива для списания. По данным Распоряжения Минтранса, нормы расхода топлива для автомобиля данной марки, идущего без груза, составляет 9 л на 100 км пробега. Зимний коэффициент принимаем за 5. Других надбавок данная поездка на авто этой марки в приведенных условиях не предусматривает. Произведем исчисление по формуле: 0,01 х 9 х 650 (1 + 5 х 0,01) = 0,09 х 650 х 1,05 = 61,4 л.

Как видим, водитель служебного авто практически не превысил расхода бензина, требующегося по нормативу.

Источник: assistentus.ru

Как правильно рассчитать нормы расхода топлива по приказу Минтранса

Как регулируются нормативы

Для работы транспортного средства необходимо топливо. К аждая категория авто требует разных объемов ГСМ. Минтранс разработал специальный стандарт — это норма расхода топлива по маркам автомобилей. Норматив позволяет определить, сколько горюче-смазочных материалов требуется конкретной марке транспорта для обеспечения технологического процесса. Стандарты разработаны только в отношении рабочего процесса транспортных средств. Например, применять значения для расчета списания ГСМ при ремонте, настройке или испытании недопустимо. Для технологических целей следует установить дополнительные нормы затрат топлива (НЗТ).

Минтранс ввел нормативы отдельным Распоряжением от 14.03.2008 № АМ-23-р (ред. от 20.09.2018). Документ устанавливает сразу несколько категорий стандартов по расходу топлива и ГСМ:

- Базовый норматив затрат бензина в литрах на 100 км в снаряженном состоянии.

- Транспортный стандарт в литрах на 100 км в эксплуатации (при проведении транспортной работы), в том числе:

- стандарт затрат для автобуса с учетом снаряженной массы и номинальной загрузки пассажиров;

- норматив потребления для самосвалов с учетом снаряжения и номинальной загрузки ТС.

- Транспортный норматив грузового авто в литрах на 100 тоннокилометров, определенный при проведении транспортных работ.

Нормативы устанавливаются в литрах, например, для бензина или дизельного топлива. Либо стандарты закрепляют в метрах кубических, если, к примеру, транспорт потребляет газ.

Можно ли разработать индивидуальные нормативы

Использовать стандарты Минтранса или нет в своей работе — решение руководства компании. То есть на законодательном уровне нет никаких требований к обязательному применению НЗТ.

Налоговый кодекс не требует нормировать затраты на ГСМ ни по налогу на прибыль организаций, ни по УСНО. Аналогичную позицию поддерживает Минфин (Письма от 22.03.2019 № 03-03-07/19283, от 27.09.2018 № 03-11-11/69335). К аждая организация должна принять самостоятельное решение о работе с топливными нормативами.

Стандарты затрат разрешается разработать самостоятельно. Например, учреждение, основываясь на рекомендации Минтранса, утверждает собственные нормативы. Показатели отвечают реальным характеристикам транспортных средств, эксплуатируемых в процессе жизнедеятельности.

Рекомендации министерства — это лишь стандартные значения, рассчитанные по общим характеристикам марок авто. Несмотря на поправочные коэффициенты, на практике значения существенно отличаются от фактических затрат. Поэтому организации вправе утвердить собственные показатели.

Нормативные значения утвердите локальным приказом.

Как считать

Чиновники выделили три основных понятия:

Это стандартное значение затрат ГСМ. Устанавливается в отдельности для каждой марки транспортных средств. Учитывает индивидуальные конструкции, массу в снаряженном состоянии, вид потребляемого ГСМ и прочие характеристики. Вид расхода применим для стандартных, типизированных ситуаций.

Этот вид нормативного использования применяется уже с учетом характеристик транспортной работы агрегата. По сути это базовый стандарт, пересчитанный с учетом грузоподъемности, тяговой силы, номинальной загрузки груза или пассажиров. То есть стандарт с учетом рабочих характеристик авто.

Это реальный норматив затрат, который пересчитан с учетом поправочных коэффициентов. Это базовая и транспортная НЗТ, которые учитывают условия эксплуатации ТС (местность, климат, температурный режим и прочие особенности эксплуатации).

Каждый из нормативных значений пересчитывается по отношению к базовому с учетом поправочных коэффициентов. Подробная таблица норм расхода топлива на 2020 год раскрывает значения по маркам авто. Сокращения в таблице:

Источник: gosuchetnik.ru

Нормы расхода топлива: используем зимние коэффициенты

Нормативное регулирование

Документом, которым устанавливаются нормативы топливных расходов, является распоряжение от 14.03.2008 № АМ-23-р. Утверждает рекомендуемые нормы расхода топлива на 2020 год Минтранс РФ, последняя редакция методических рекомендаций была издана в сентябре 2018 г. Изменения были внесены распоряжением Минтранса РФ от 20.09.2018 № ИА-159-р.

Минтранс рекомендует объем израсходованного бензина считать следующим образом:

— базовая ставка расхода ГСМ (устанавливается в л/100 км).

S — пробег автомобиля.

D — поправочный коэффициент.

Распоряжение устанавливает для большинства моделей автомашин базовые показатели. Таблица норм расхода ГСМ по маркам автомобилей дифференцирована по типам автотранспорта (легковой, грузовой и т. д.) и содержит тысячи наименований. Ее начало выглядит так.

Поправочный коэффициент рассчитывается исходя из надбавок к базовому тарифу, устанавливаемых в связи с условиями эксплуатации.

С какого числа применяются зимние нормы расхода топлива на 2020 год

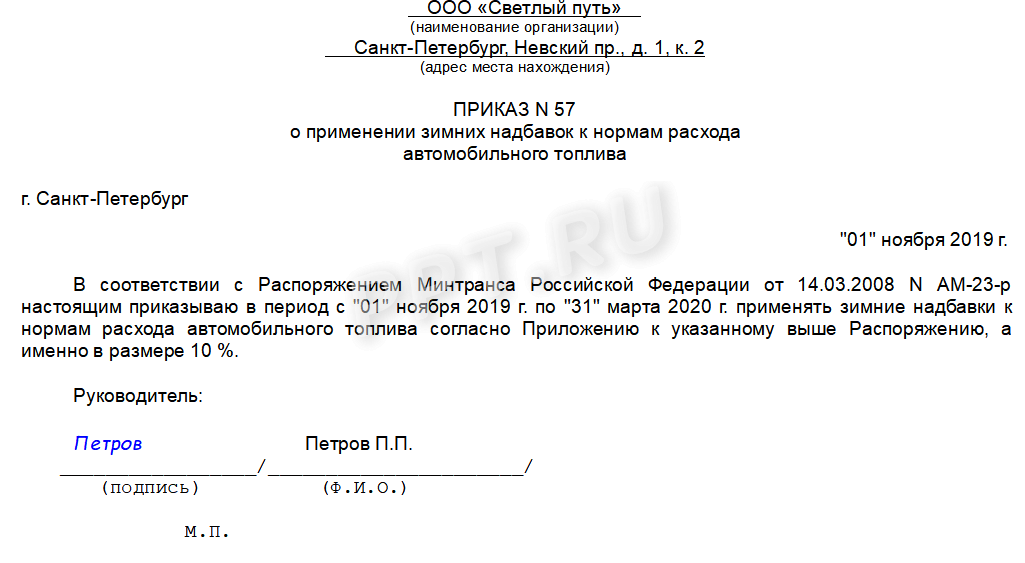

При понижении температуры ниже +5 °С применяется зимняя надбавка, продолжительность применения которой зависит от региона. Переход на зимние нормы расхода топлива в 2020 году осуществляется в зависимости от климатической зоны. От климата места эксплуатации зависят и зимние, и летние нормы расхода топлива — с какого месяца вводятся. В центральной части России зимняя надбавка составляет до 10% и вводится она на пять месяцев: с 1 ноября по 31 марта. В северных районах надбавка достигает 20% и применяется до 7 месяцев в году.

Субъект Российской Федерации или его часть

Количество месяцев и срок действия зимних надбавок

Предельная величина зимних надбавок, не более, %

Полный перечень уровней зимних коэффициентов по климатическим зонам и срокам их введения представлен в приложении 2 к методическим рекомендациям установления нормативов расходования ГСМ.

Для перехода на зимние коэффициенты рекомендуется издать приказ.

Иные виды надбавок к базовым нормативам

Кроме сезонных условий эксплуатации, распоряжение АМ-23-р устанавливает следующие причины увеличения базовых тарифов расходования ГСМ:

- работа в горной местности (от 5 до 20%);

- эксплуатация в населенных пунктах с большой численностью населения (от 5 до 35%);

- движение с пониженной скоростью (например, при скорости ниже 20 км/ч — до 35%);

- эксплуатация свыше 5 лет и пробег более 100 000 км (5%), свыше 8 лет и 150 000 км (10%);

- использование кондиционера (до 10%).

Базовые нормативы могут понижаться. Например, при эксплуатации на равнинной местности за пределами населенных пунктов.

Что говорит налоговое законодательство

Базовая норма расхода топлива, установленная Минтрансом, не является обязательной. Налоговый кодекс не содержит требований о необходимости нормирования расходования ГСМ. Расходы на топливо для автотранспорта организация вправе списать в размере фактических затрат. Это правило действует и для ОСНО при расчете налога на прибыль, и для УСН.

Этой позиции на сегодняшний день придерживается и Минфин (письмо от 27.01.2014 № 03-03-06/1/2875). Контролирующие органы указывают, что затраты на ГСМ должны быть экономически оправданны и документально подтверждены, а каких-либо требований об их нормировании в НК РФ не установлено. Но налогоплательщик вправе установить объемы списания, опираясь на приказ Минтранса о нормах расхода топлива ГСМ на 2020 год (точнее, на методические рекомендации Минтранса, утвержденные распоряжением от 14.03.2008).

Достаточно длительное время контролирующие органы придерживались противоположной точки зрения. Еще в 2010 году в письме от 03.09.2010 № 03-03-06/2/57 Минфин указывал на обязанность налогоплательщика применять нормативы расходования топлива, установленные Минтрансом. Но затем под влиянием судебной практики точка зрения Минфином была изменена. И теперь для применения иных нормативов списания налогоплательщику необходимо документально обосновать правомерность списания ГСМ в том объеме, в котором они были фактически израсходованы.

Как разработать собственные нормы

Организации не обязаны руководствоваться нормативами, установленными Минтрансом в распоряжении № АМ-23-р (таблица норм списания ГСМ 2020 Минтранса РФ является рекомендательной). В своих внутренних нормативных документах компания вправе установить учет ГСМ в затратах в фактически израсходованных объемах. И использовать в качестве подтверждающих документы на приобретение топлива и путевые листы, указывающие на эксплуатацию автомобиля.

Тем не менее, в целях внутреннего контроля за расходованием ГСМ организация вправе разработать и установить собственные нормы. Для этого опираются:

- на нормативы Минтранса;

- на рекомендации производителя;

- на собственные контрольные цифры, утвержденные специальной комиссией на основе контрольных измерений.

В этом же приказе говорится , когда переходят на летнюю норму расхода топлива, какие еще поправочные коэффициенты применяются в зависимости от условий эксплуатации автотранспорта.

Источник: ppt.ru

РАСПОРЯЖЕНИЕ АМ 23 р МИНТРАНСА

Типичные ошибки при работе с распоряжением Минтранса АМ 23 р

Любой водитель скажет что на «трассе» расход топлива снижается, а в «городе» — повышается.

ИТОГ:

- базовая норма – это среднее значение между «городом» и «трассой».

ИТОГ:

- при расчете сначала работаем с поправочными коэффициентами, а затем окончательную сумму или разность применяем к базовой норме.

Комментариев 4

Доброго времени суток, уважаемые коллеги! Мне понравилась ваша статья. Очень полезные пояснения. Спасибо!

Добрый день.

Типичные ошибки при работе с распоряжением Минтранса АМ 23 р (при нормировании расхода топлива)- на практике встречаю очень часто. Мне понравилась данная статья. Нужные и полезные пояснения содержит. Спасибо Вам. Поэтому «ЛАЙК!»

Доброго времени суток!

У меня вопрос! Я устроился на работу в организацию на своем личном автомобиле 2014г.в. В положении МИНТРАНСА (перечне) конкретно моего автомобиля нет, есть аналогичный, но с 4х ступенчатым автоматом (у меня 6и ступенчатый). ЗавГар всячески выкручивается дабы урезать, сэкономить расход, т.к. ГСМ оплачивает организация. Берет данные смешанного расхода с официальных сайтов диллеров, а там этот расход естественно ниже (рекламный ход и это показатели испытаний завода-производителя без учета климатических условий, так мне сказали по горячей линии концерна). Нас таких несколько, кто устроился на работу с новым автомобилем.

ПОМОГИТЕ РАЗОБРАТЬСЯ В ДАННОЙ СИТУАЦИИ. ГДЕ ВЗЯТЬ АКТУАЛЬНЫЕ НОРМЫ РАСХОДА, ЕСЛИ АВТО. НЕТ В МИНТРАНСЕ. КАКОЙ АВТОМОБИЛЬ ЯВЛЯЕТСЯ НОВЫМ ПО МИНТРАНСУ, КАК ЕГО ИДЕНТИФИЦИРОВАТЬ. Спасибо!

Добрый день. У дилера, у производителя, а также в их руководствах по эксплуатации к авто, значения расхода толпива предназначены для ПОКУПАТЕЛЯ, а не для БУХГАЛТЕРА. Производителю надо выгодно продать свой авто, поэтому чтобы выглядеть конкурентноспособным заявлется максимально экономный расход топлива. Реален ли он? Да, реален, но при определенных условиях эксплуатации. Точно также реален абсолютно другой расход топлива в других условиях эксплуатации.

Главное не уложиться в значения производителя, а обосновать факт расхода топлива конкретного водителя на конкретном автомобиле. Для этого существуют базовые нормы расхода топлива. Их можно найти ТОЛЬКО в Методических Рекомендациях Минтранса АМ-23р. Базовую норму расхода топлива можно рассчитать ТОЛЬКО по определенной методике: методике определения базовых норм. Ее нельзя и невозможно увидеть в руководстве по эксплуатации к авто. Ее нельзя и невозможно рассчитать самостоятельно (якобы через акты контрольного замера). Базовую норму можно рассчитать только по специальной программе, которая является основой этой методики.

Поэтому если вы хотите купить авто, то вы смотрите в руководство по эксплуатации. А если вы хотите обоснованно списывать фактически потраченное топливо, то сделать вы этом можете только с помощью базовой нормы и Методических Рекомендаций Минраса АМ-23р (корректируя с помощью поправочных коэффициентов).

Если вы не видите базовую норму расхода топлива в АМ-23р, то вы ее можете заказть. Мы рассчитываем базовые нормы расхода топлива с 2012 года по той самой методике НИИАТ и с помощью той самой программы.

Источник: trans-co.ru

Автотранспорт – правила, нормы, положения

эксплуатация автомобильного транспорта

2. Надбавки к нормам расхода топлива.

Надбавки к нормам расхода топлива.

1. Методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», утвержденные распоряжением Минтранса РФ № АМ-23-р от 14 марта 2008 года, предусматривают повышение или снижение норм расхода топлива в зависимости от условий эксплуатации автотранспорта.

2. Учет дорожно-транспортных, климатических и других эксплуатационных факторов, изменяющих норму расхода топлива, производится при помощи поправочных коэффициентов (надбавок), регламентированных в виде процентов повышения или снижения исходного значения нормы (их значения устанавливаются приказом или распоряжением руководства предприятия, эксплуатирующего АТС, или местной администрации).

3. Норма расхода топлива может снижаться при работе на дорогах общего пользования I, II и III категорий за пределами пригородной зоны на равнинной слабохолмистой местности (высота над уровнем моря до 300 метров) – до 15%. (один случай снижения).

4. В том случае, когда автотранспорт эксплуатируется в пригородной зоне вне границы города, поправочные (городские) коэффициенты не применяются.

5. При необходимости применения одновременно нескольких надбавок норма расхода топлива устанавливается с учетом суммы или разности этих надбавок.

6. Нормы расхода повышаются при следующих условиях:

а) работе автотранспорта в зимнее время года в зависимости от климатических районов страны – от 5 до 20% включительно. Порядок применения, значения и сроки действия зимних надбавок представлены в приложении 2 вышеуказанных методических рекомендаций.

Пример: срок действия зимних надбавок в одном из регионов России – 5 месяцев. Администрация региона,города, района, поселения своим распоряжением может установить срок действия надбавок по месяцам зимнего периода по единой предельной величине (например 10 % на ноябрь, декабрь, январь, февраль, март) или дифференцированно по каждому месяцу. Если распоряжения администрации нет, то предприятие (организация) своим приказом устанавливает зимние надбавки самостоятельно.

б) работе автотранспорта на дорогах общего пользования I, II и III категорий (дорогах с усовершенствованным покрытием ) в горной местности , включая города, поселки и пригородные зоны, при высоте над уровнем моря:

– от 300 до 800 метров– до 5% (нижнегорье);

– от 801 до 2000 метров– до 10% (среднегорье);

– от 2001 до 3000 метров– до 15% (высокогорье);

– свыше 3000 метров– до 20% (высокогорье).

в) работе автотранспорта на дорогах общего пользования (I, II и III категорий) со сложным планом , вне пределов городов и пригородных зон, где в среднем на 1 км пути имеется более пяти закруглений радиусом менее 40 м (или из расчета на 100 км пути — около 500 поворотов) – до 10%, на дорогах общего пользования IV и V категорий – до 30%.

К IV категории относятся дороги с твердым покрытием из булыжника и гравия, к V категории относятся профилированные дороги, не имеющие твердого покрытия (проходящие по естественному грунту).

г) работе автотранспорта в городах с населением:

– свыше 5 млн. человек – до 35%;

– от 1,0 до 5,0 млн. человек – до 25%;

– от 250 тысяч до 1,0 млн. человек – до 15%;

– от 100 до 250 тысяч человек – до 10%;

– до 100 тысяч человек – в городах, поселках городского типа и других крупных населенных пунктах (при наличии регулируемых перекрестков, светофоров или других знаков дорожного движения) – до 5%.

д) работа автотранспорта при частых технологических остановках , связанных с погрузкой и выгрузкой, посадкой и высадкой пассажиров, в том числе маршрутных таксомоторов – автобусов, грузопассажирских и грузовых автомобилей малого класса, автомобилей типа «пикап», «универсал», включая перевозки продуктов и мелких грузов, обслуживание почтовых ящиков, инкассацию денег, обслуживание пенсионеров, инвалидов, больных и т.п. (при условии в среднем более чем одна остановка на один километр пробега, при этом остановки у светофоров, перекрестков, и переездов не учитываются) – до 10%;

е) перевозке нестандартных, крупногабаритных, тяжеловесных, опасных грузов, грузов в стекле и т.д., движении в колоннах и при сопровождении, и других подобных случаях с пониженной скоростью движения автомобилей 20-40 км/час – до 15%, с пониженной средней скоростью ниже 20 км/час – до 35%;

ж) при обкатке новых автомобилей и вышедших из капитального ремонта (пробег определяется производителем техники) – до 10%; При централизованном перегоне автомобилей своим ходом в одиночном состоянии или колонной – до 10%; при перегоне – буксировке автомобилей в спаренном состоянии – до 15%, при перегоне – буксировке в строенном состоянии – до 20%;

з) для автомобилей, находящихся в эксплуатации более 5 лет с общим пробегом более 100 тыс.км – до 5%, более 8 лет или с общим пробегом более 150 тыс.км – до 10%;

и) при работе грузовых автомобилей, фургонов, грузовых таксомоторов и т.п. без учета транспортной работы — до 10%;

к) при работе автомобилей в качестве технологического транспорта, включая работу внутри предприятия, — до 20%

л) при работе специальных автомобилей (патрульных, киносъемочных, ремонтных, автовышек, автопогрузчиков и т.п.), выполняющих транспортный процесс при маневрировании на пониженных скоростях, при частых остановках, движении задним ходом и т.п. – до 20%;

м) при работе в карьерах , при движении по полю, при вывозке леса и т.п. на горизонтальных участках дорог IV и V категорий:

– для АТС в снаряженном состоянии (без груза) – до 20%;

– для АТС с полной или частичной загрузкой автомобиля – до 40%;

н) при работе в чрезвычайных климатических и тяжелых дорожных условиях в период сезонной распутицы, снежных или песчаных заносов, при сильном снегопаде и гололедице, наводнениях и других стихийных бедствиях для дорог I, II и III категорий – до 35%, для дорог IV и V категорий – до 50%;

о) при учебной езде на дорогах общего пользования – до 20%. При учебной езде на специально отведенных учебных площадках, при маневрировании на пониженных скоростях, при частых остановках и движении задним ходом – до 40%;

п) при использовании установки «климат-контроль» (независимо от времени года) при движении автомобиля — до 7%;

р) при использовании кондиционера при движении автомобиля — до 7% (применение данного коэффициента совместно с зимней надбавкой в зависимости от климатических районов не допускается);

с) при использовании кондиционера на стоянке нормативный расход топлива устанавливается из расчета за один час простоя с работающим двигателем, то же на стоянке при использовании установки «климат-контроль» (независимо от времени года) за один час простоя с работающим двигателем — до 10% от базовой нормы;

т) при простоях автомобилей под погрузкой или разгрузкой в пунктах, где по условиям безопасности или другим действующим правилам запрещается выключать двигатель (нефтебазы, специальные склады, наличие груза, не допускающего охлаждения кузова, банки и другие объекты), а также в других случаях вынужденного простоя автомобиля с включенным двигателем – до 10% от базовой нормы за один час простоя;

у) в зимнее или холодное (при среднесуточной температуре ниже +5°С) время года на стоянках при необходимости пуска и прогрева автомобилей и автобусов (если нет независимых отопителей), а также на стоянках в ожидании пассажиров (в том числе для медицинских АТС и при перевозках детей), устанавливается нормативный расход топлива из расчета за один час стоянки (простоя) с работающим двигателем – до 10 % от базовой нормы.

7. Примеры применения поправочных коэффициентов к нормам расхода топлива приведены в приложении №5 методических рекомендаций «Нормы расхода топлив и смазочных материалов на автомобильном транспорте» 2008 года.

8. В условиях конкретного предприятия издается приказ (распоряжение) о значениях применяемых поправочных коэффициентов.

8.1. Зимние надбавки: ноябрь – 7%, декабрь, январь, февраль, март -10% (по распоряжению органов власти или же приказом по предприятию);

8.2. Движение в городе (400 тыс чел.) – 15%, движение в городе (1,3 млн.чел.) – 25%, движение в городах до 100 тыс. чел. – 5% (с указанием городов);

8.3. Движение за городом (маршрут – протяженность загородной зоны – снижение 8%);

8.4. Для конкретных марок автомобилей по госномерам – 5 или 10% в зависимости от их возраста;

8.5. При работе без учета массы перевозимого груза – 10%.

Примечание. Если имеют место разовые случаи применения других надбавок (поправочных коэффициентов), то ответственным за использование автомобиля лицом вносится соответствующая запись в графу «Особые отметки».

Источник: avtotrans-consultant.ru